Vermietung an Verwandte: Steuerfallen, Mietrecht und die 50%-Regel

Stellen Sie sich vor: Ihr Kind zieht aus, aber das Budget ist knapp. Sie bieten ihm die Wohnung im Haus zu einem Preis an, der unter dem Marktwert liegt. Für Sie eine familiäre Geste, für das Finanzamt potentially ein rotes Flagge. Die Vermietung an Verwandte ist ein komplexes Feld, in dem mietrechtliche Pflichten auf strenge steuerliche Regeln treffen. Viele Eltern hoffen darauf, durch den Verlustausgleich bei der Vermietung ihre eigene Steuerlast zu senken. Doch ohne die richtigen Hürden zu nehmen, kann diese Strategie schnell ins Gegenteil umschlagen.

Seit dem Jahressteuergesetz 2020 hat sich die Landschaft grundlegend verändert. Die alten Faustregeln gelten nicht mehr uneingeschränkt. Wenn Sie heute eine Immobilie an nahe Angehörige vermieten, müssen Sie genau wissen, wo die Grenzen zwischen entgeltlicher Vermietung und unentgeltlicher Überlassung liegen. Ein Fehler in der Vertragsgestaltung oder bei der Mietzahlungshöhe kann dazu führen, dass das Finanzamt Ihre gesamten Abschreibungen und Zinsen streicht. Lassen Sie uns die wichtigsten Fallstricke auflisten und klären, wie Sie sicher bleiben.

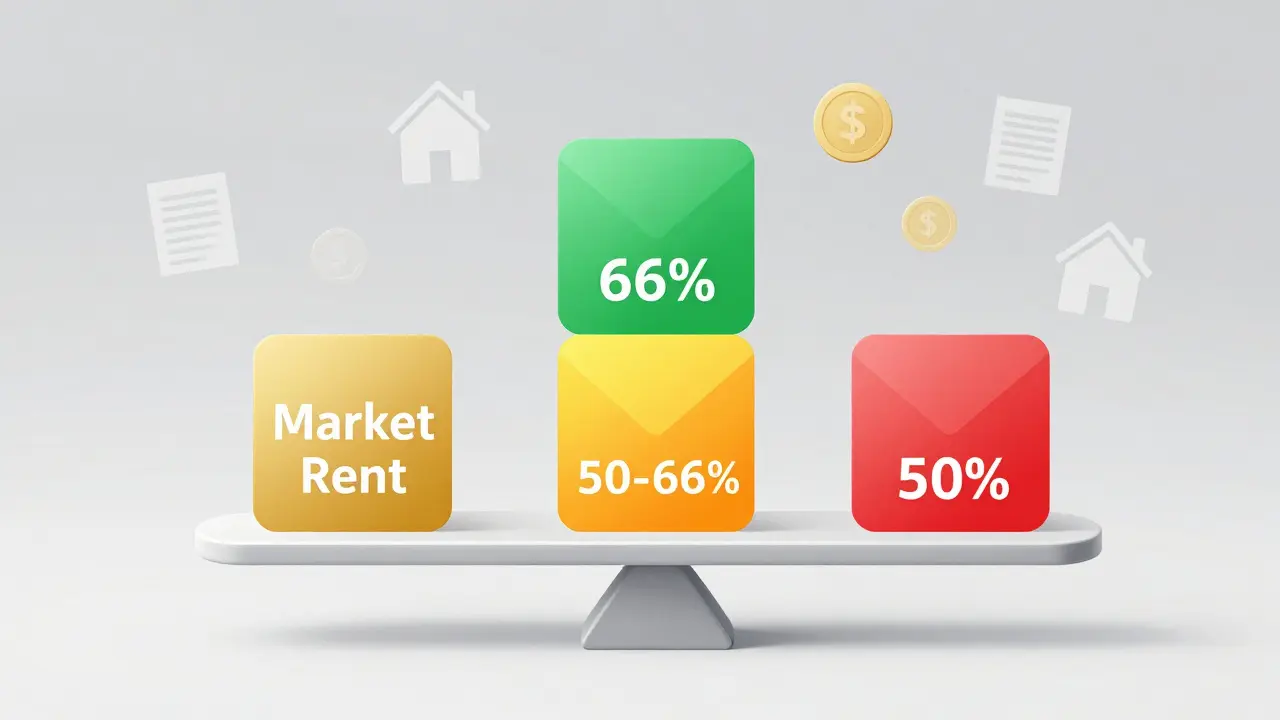

Die entscheidenden Schwellenwerte: 50 % und 66 %

Das Herzstück jeder steuerlichen Betrachtung bei der Angehörigenvermietung ist die Höhe der vereinbarten Miete im Verhältnis zur ortsüblichen Vergleichsmiete ist der durchschnittliche Mietpreis für vergleichbare Wohnungen in derselben Region. Das Einkommenssteuergesetz (§ 21 Abs. 2 EStG) definiert hier klare Zonen, die bestimmen, ob Sie als Vermieter behandelt werden oder als jemand, der seiner Familie einfach nur einen Gefallen tut.

Es gibt drei kritische Bereiche:

- Über 66 % der ortsüblichen Miete: Hier sind Sie auf der sicheren Seite. Das Finanzamt geht von einer vollständigen gewerblichen Absicht aus. Sie können alle Werbungskosten sind Aufwendungen, die direkt der Erzielung von Einnahmen dienen, wie Zinsen, Instandhaltung oder Steuern - also Zinsen, Abschreibungen, Reparaturen und Nebenkosten - vollständig von Ihren anderen Einkünften absetzen. Dies führt oft zu einem steuerlichen Verlust, der Ihre Lohnsteuer reduziert.

- Zwischen 50 % und 65,9 %: Diese Zone ist gefährlich. Hier unterstellt das Finanzamt zunächst, dass keine Einkünfteerzielungsabsicht vorliegt. Sie müssen aktiv beweisen, dass Sie trotz der niedrigeren Miete langfristig Gewinn machen wollen. Dazu reicht es nicht, einfach nur die Miete zu verlangen. Sie benötigen eine plausible Überschussprognose.

- Unter 50 %: Alles darunter wird automatisch als teilentgeltlich gewertet. Die Vermietung wird in einen entgeltlichen und einen unentgeltlichen Teil gespalten. Nur die Kosten, die proportional zum entgeltlichen Teil stehen, dürfen Sie absetzen. Der Rest fällt weg.

| Miete im Verhältnis zur ortsüblichen Miete | Steuerliche Einordnung | Absetzbarkeit der Werbungskosten |

|---|---|---|

| ≥ 66 % | Voll entgeltlich | 100 % absetzbar |

| 50 % bis 65,9 % | Bedingt entgeltlich | Nur mit Nachweis der Gewinnerzielungsabsicht (Überschussprognose) |

| < 50 % | Teilentgeltlich | Proportional zum entgeltlichen Anteil gekürzt |

Wer gilt als „nahe Angehöriger“?

Nicht jeder Freund oder Cousin fällt unter die strengen Regeln des § 21 Abs. 2 EStG. Das Gesetz spricht explizit von nahen Angehörigen. Dazu zählen Ehepartner, eingetragene Lebenspartner, Kinder, Enkelkinder, Eltern, Großeltern und Geschwister. Auch Stief- und Adoptivkinder sind eingeschlossen. Wichtig ist dabei, dass die Beziehung biologisch oder rechtlich begründet sein muss.

Ein häufiger Irrtum betrifft Partner von Kindern. Wenn Ihr Sohn mit seiner Freundin in die Wohnung zieht, ist die Freundin kein naher Angehöriger im steuerrechtlichen Sinne. Dennoch prüft das Finanzamt das gesamte Mietverhältnis. Wenn die Freundin mitbewohnt, aber nicht im Vertrag steht oder keine Miete zahlt, kann dies die Glaubwürdigkeit des ganzen Konstrukts untergraben. Experten raten daher dringend dazu, alle tatsächlich wohnenden Personen als Mieter in den Vertrag aufzunehmen und ihnen jeweils einen angemessenen Mietanteil zuzuweisen.

Der Beweis der Einkünfteerzielungsabsicht

Falls Sie sich für eine Miete zwischen 50 % und 66 % entscheiden - vielleicht, weil Sie Ihrem Kind helfen wollen, aber dennoch einige Kosten absetzen möchten -, liegt die Beweislast bei Ihnen. Sie müssen dem Finanzamt zeigen, dass Sie ernsthaft daran interessiert sind, Gewinne zu erwirtschaften, auch wenn dies erst in ferner Zukunft passiert.

Hier kommt die sogenannte Überschussprognose ins Spiel. Sie erstellen eine Tabelle, die über einen Zeitraum von meist 10 bis 20 Jahren zeigt, wann die kumulierten Mieteinnahmen die kumulierten Ausgaben übersteigen. Dabei müssen Sie realistische Werte verwenden:

- Inkludieren Sie alle laufenden Kosten: Grundsteuer, Versicherung, Instandhaltungsrücklage (mindestens 1 % der Anschaffungskosten pro Jahr), Verwaltungskosten.

- Berechnen Sie die lineare Abschreibung korrekt (2,5 % pro Jahr für Gebäude, errichtet nach 1951).

- Gehen Sie von einer leichten Mietsteigerung aus, die jedoch nicht höher sein darf als die allgemeine Inflationsrate oder lokale Mietspiegelentwicklung.

Wenn Ihre Prognose am Ende des Zeitraums positiv ist, akzeptiert das Finanzamt in der Regel die volle Absetzbarkeit der Werbungskosten. Ohne diesen Nachweis droht die Kürzung. Beachten Sie: Eine reine Wunschvorstellung reicht nicht. Die Zahlen müssen plausibel sein. Ein Finanzgericht hat bereits entschieden, dass unrealistische Annahmen zur Ablehnung führen.

Vertragsgestaltung und Zahlungswege: So sichern Sie sich ab

Selbst die beste steuerliche Planung nützt nichts, wenn die praktische Umsetzung schlampig ist. Das Finanzamt schaut genau hin, ob die Miete wirklich gezahlt wird. Bargeldzahlungen im Familienkreis sind tabu. Sie sind nicht nachweisbar und werden sofort als verdächtig eingestuft.

Halten Sie sich an diese fünf goldenen Regeln:

- Schriftlicher Vertrag: Verwenden Sie einen Standardmietvertrag. Vermeiden Sie pauschale Formulierungen wie „familiäre Unterstützung“. Definieren Sie klar die Mietfläche, die Kaltmiete und die Betriebskosten.

- Banküberweisung: Die Miete muss monatlich per Dauerauftrag vom Konto des Kindes auf das Ihres Kontos gehen. Der Verwendungszweck sollte „Miete für [Adresse]“ lauten.

- Trennung von Unterhalt: Wenn Sie Ihrem Kind zusätzlich Geld für Lebenshaltung geben (Barunterhalt), darf dieses Geld nicht zur Miete verwendet werden, ohne dass dies transparent ist. Ideal ist es, wenn das Kind eigenes Einkommen hat oder der Unterhalt getrennt verbucht wird. Der Bundesfinanzhof hat klargestellt, dass Miete und Unterhalt zwei verschiedene Rechtsbeziehungen sind.

- Kontrollierte Rückflüsse: Achten Sie darauf, dass das Geld nicht indirekt wieder bei Ihnen landet. Wenn Sie Ihrem Kind zwar Miete abbekommen, ihm aber gleichzeitig dieselbe Summe als Geschenk zurückgeben, erkennt das Finanzamt das Mietverhältnis nicht an.

- Dokumentation aller Kosten: Bewahren Sie alle Rechnungen für Reparaturen, Handwerkerleistungen und Versicherungen auf. Ohne Belege können Sie keine Werbungskosten geltend machen.

Fehlerquellen und typische Fallstricke

Auch erfahrene Vermieter stolpern in diesem Bereich. Ein häufiger Fehler ist die falsche Ermittlung der ortsüblichen Vergleichsmiete. Viele verlassen sich allein auf den offiziellen Mietspiegel ihrer Stadt. Doch der Mietspiegel ist nur eine grobe Orientierung. Für eine genaue Bestimmung sollten Sie mindestens drei konkrete Vergleichswohnungen in derselben Straße oder demselben Quartier heranziehen. Diese müssen ähnlich groß, alt und ausgestattet sein.

Ein weiterer Stolperstein ist die Unterscheidung zwischen Wohnraum und gewerblicher Nutzung. Die strengen Regeln des § 21 Abs. 2 EStG gelten primär für Wohnzwecke. Wenn Ihr Verwandter die Wohnung als Büro nutzt, greifen andere Regelungen. Doch selbst dann muss die Miete marktüblich sein, sonst drohen Probleme mit dem Vorsteuerabzug oder der Gewerbesteuer.

Vergessen Sie nicht die Sozialversicherung. Wenn die Miete extrem niedrig ist und das Kind faktisch arbeitslos ist, könnte die Agentur für Arbeit argumentieren, dass die günstige Wohnung die Unterkunftskosten deckt und somit weniger Wohngeld oder Bürgergeld gezahlt werden muss. Klären Sie dies im Zweifel vorher.

Ist die Steuersparnis überhaupt lohnend?

Bevor Sie sich in komplexe Prognosen stürzen, fragen Sie sich: Lohnt sich der Aufwand? Der steuerliche Vorteil entsteht nur, wenn Ihre Werbungskosten höher sind als die Mieteinnahmen. Nehmen wir ein Beispiel: Die Miete beträgt 800 Euro, die absetzbaren Kosten (Abschreibung + Zinsen + Nebenkosten) betragen 1.300 Euro. Der Verlust liegt bei 500 Euro. Bei einem persönlichen Grenzsteuersatz von 42 % sparen Sie damit 210 Euro an Steuer. Ist der administrative Aufwand für Vertrag, Buchhaltung und Prognose diesen Betrag wert?

Oft ist die Antwort nein, besonders wenn Sie ohnehin schon hohe andere Einkünfte haben und der Verlust nur einen kleinen Teil davon ausgleicht. Andererseits kann es sinnvoll sein, wenn Sie große Renovierungsmaßnahmen planen oder hohe Hypothekenzinsen tragen. In solchen Fällen kann die Angehörigenvermietung ein effektives Instrument zur Optimierung der Gesamtsteuerlast sein.

Muss ich meiner Familie die marktübliche Miete berechnen?

Nein, Sie müssen nicht den vollen Marktpreis verlangen. Allerdings müssen Sie mindestens 50 % der ortsüblichen Vergleichsmiete berechnen, um überhaupt als Vermieter anerkannt zu werden. Liegt die Miete unter 50 %, wird die Vermietung als teilentgeltlich gewertet und Sie verlieren einen Teil Ihrer Abzüge. Ab 66 % sind Sie auf der sicheren Seite und können alle Kosten voll absetzen.

Kann ich meine Tochter und ihren Freund gemeinsam in den Mietvertrag aufnehmen?

Ja, das ist sogar empfehlenswert. Da der Freund kein naher Angehöriger ist, könnte das Finanzamt das Mietverhältnis infrage stellen, wenn er nicht als Mitmieter erscheint. Geben Sie beiden im Vertrag einen anteiligen Mietbetrag zu, der zusammen mindestens 50 % der ortsüblichen Miete ergibt. Beide sollten die Miete dann entsprechend einzahlen.

Was passiert, wenn mein Kind die Miete nicht zahlen kann?

Wenn die Miete dauerhaft nicht gezahlt wird, bricht das Mietverhältnis steuerlich zusammen. Das Finanzamt sieht dann keine echte Vermietung mehr vor. Verzeihen Sie keine Raten stillschweigend. Im Ernstfall müssten Sie theoretisch kündigen oder eine Ratenzahlung schriftlich vereinbaren, um den Charakter des Mietverhältnisses zu wahren. Am besten ist es, wenn das Kind über eigenes Einkommen verfügt.

Wie ermittle ich die ortsübliche Vergleichsmiete korrekt?

Nutzen Sie zunächst den aktuellen Mietspiegel Ihrer Gemeinde als Basis. Ergänzen Sie dies durch konkrete Angebote von drei ähnlichen Wohnungen in derselben Lage (gleiche Größe, Alter, Ausstattung). Dokumentieren Sie diese Vergleiche sorgfältig. Im Streitfall bevorzugen Finanzgerichte oft diese konkreten Einzelvergleiche gegenüber dem pauschalen Mietspiegel.

Darf ich die Miete später erhöhen?

Ja, Sie können die Miete anpassen, solange sie die gesetzlichen Höchstgrenzen (Sperrklauseln) nicht überschreitet. Eine Anpassung an den Mietspiegel ist möglich. Achten Sie darauf, die Erhöhung schriftlich festzuhalten und fortan konsequent durchzusetzen, um die Einkünfteerzielungsabsicht zu untermauern.