Sondertilgung im Immobilienkredit: So sparen Eigentümer Zinsen und Zeit

Ein Immobilienkredit ist eine lange Hürde. 20, 30, manchmal sogar 40 Jahre lang zahlt man monatlich Raten - und dabei fließt der größte Teil der ersten Jahre nur als Zinsen an die Bank. Doch es gibt eine einfache Möglichkeit, das zu ändern: Sondertilgung. Mit einer einmaligen oder jährlichen Zusatzzahlung kannst du deine Restschuld schneller reduzieren - und damit Tausende Euro an Zinsen sparen. Kein Geheimnis. Kein komplizierter Trick. Nur eine kluge finanzielle Entscheidung.

Wie funktioniert eine Sondertilgung?

Du zahlst jeden Monat deine vereinbarte Rate - sagen wir 900 Euro. Davon geht ein Teil an Zinsen, ein Teil an Tilgung. Zu Beginn ist der Zinsanteil hoch, die Tilgung niedrig. Mit der Zeit dreht sich das: Die Zinsen sinken, weil deine Restschuld kleiner wird, und der Tilgungsanteil wächst. Eine Sondertilgung ist eine zusätzliche Zahlung, die du außerhalb dieser monatlichen Rate leistest. Die Bank rechnet diesen Betrag direkt von deiner Restschuld ab. Kein Zins mehr auf diesen Teil. Punkt.

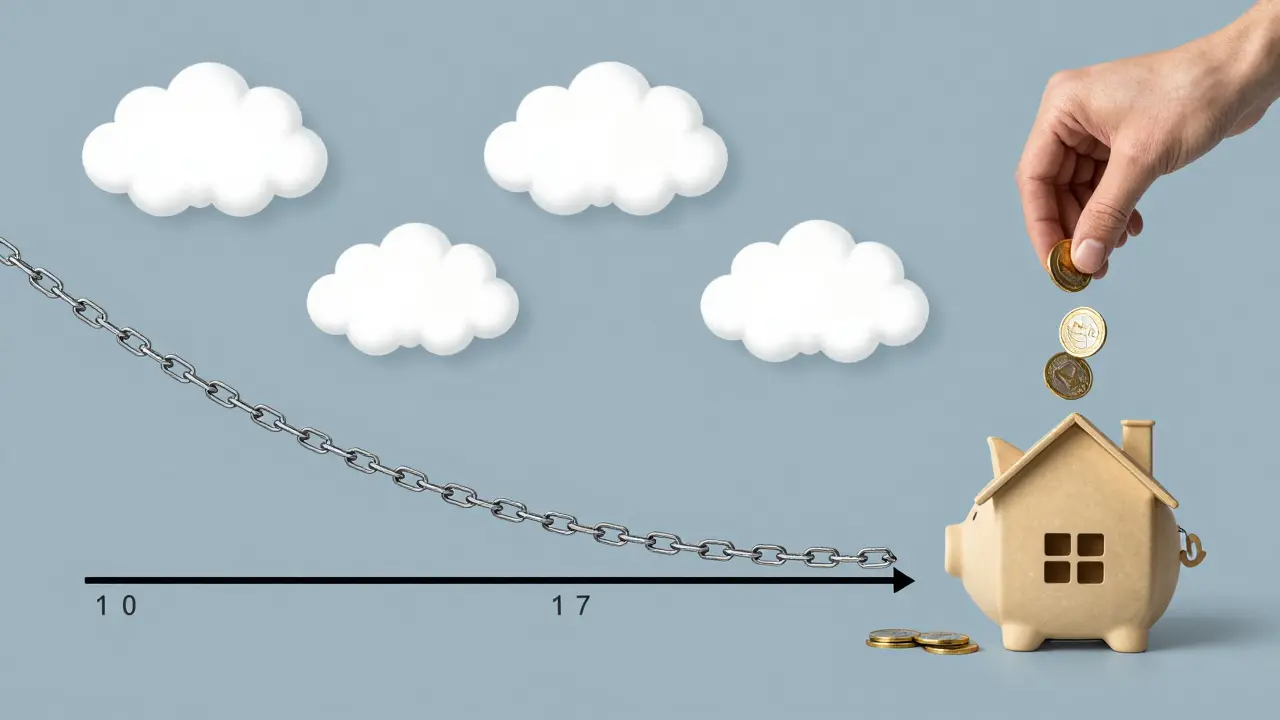

Stell dir vor, du hast 200.000 Euro geliehen, mit 2 % Zinsen und einer Tilgung von 2 % pro Jahr. Ohne Sondertilgung würdest du über 30 Jahre etwa 67.000 Euro Zinsen zahlen. Wenn du jedes Jahr 5.000 Euro zusätzlich zahlst, sinkt die Laufzeit auf knapp 17 Jahre. Und die Zinsen? Nur noch 59.900 Euro. Das sind über 7.000 Euro Ersparnis - nur weil du etwas mehr zahlst, als vertraglich vorgesehen.

Was ist vertraglich möglich?

Nicht alle Banken machen es gleich. Die meisten bieten eine kostenlose Sondertilgung von 5 % der ursprünglichen Darlehenssumme pro Jahr an. Bei 200.000 Euro bedeutet das: 10.000 Euro pro Jahr, die du ohne Gebühren zusätzlich zahlen kannst. Manche Banken erlauben nur 3 %, andere 10 %. Wichtig: Diese Grenze gilt jährlich. Du musst sie nicht auf einmal nutzen. Du kannst 2.000 Euro im März, 3.000 Euro im September und 5.000 Euro im Dezember zahlen - solange die Summe unter 10.000 Euro bleibt, kostet es nichts.

Was passiert, wenn du mehr willst? Einige Institute erlauben höhere Sondertilgungen - aber dann wird es teuer. Sie verlangen einen Zinsaufschlag, oft 0,25 bis 0,5 Prozentpunkte, für die gesamte Laufzeit. Ist das sinnvoll? Nur, wenn du wirklich viel Geld hast und die Zinsen, die du sparst, höher sind als der Aufschlag. Rechne immer nach: Wenn du 15.000 Euro zusätzlich zahlst, aber der Zins von 2 % auf 2,25 % steigt, dann lohnt es sich nur, wenn du die 15.000 Euro wirklich in der ersten Hälfte der Laufzeit einsetzt.

Woher kommt das Geld für die Sondertilgung?

Du brauchst kein zusätzliches Einkommen. Es reicht, wenn du etwas von dem hast, was du ohnehin verdienst. Viele nutzen:

- Das 13. oder 14. Monatsgehalt (Weihnachts- oder Urlaubsgeld)

- Eine Erbschaft oder Schenkung

- Eine Gehaltserhöhung - statt mehr Konsum, mehr Tilgung

- Eine unerwartete Ersparnis (z. B. weil du weniger Auto fährst oder die Heizkosten gesenkt hast)

- Den Verkauf von Aktien, Oldtimern oder anderen Vermögenswerten

Es geht nicht darum, mehr zu verdienen. Es geht darum, weniger auszugeben - und das Überschussgeld in deine eigene Immobilie zu investieren. Das ist die sicherste Rendite, die du bekommst: Die Zinsen, die du nicht mehr zahlst.

Wie viel sparst du wirklich?

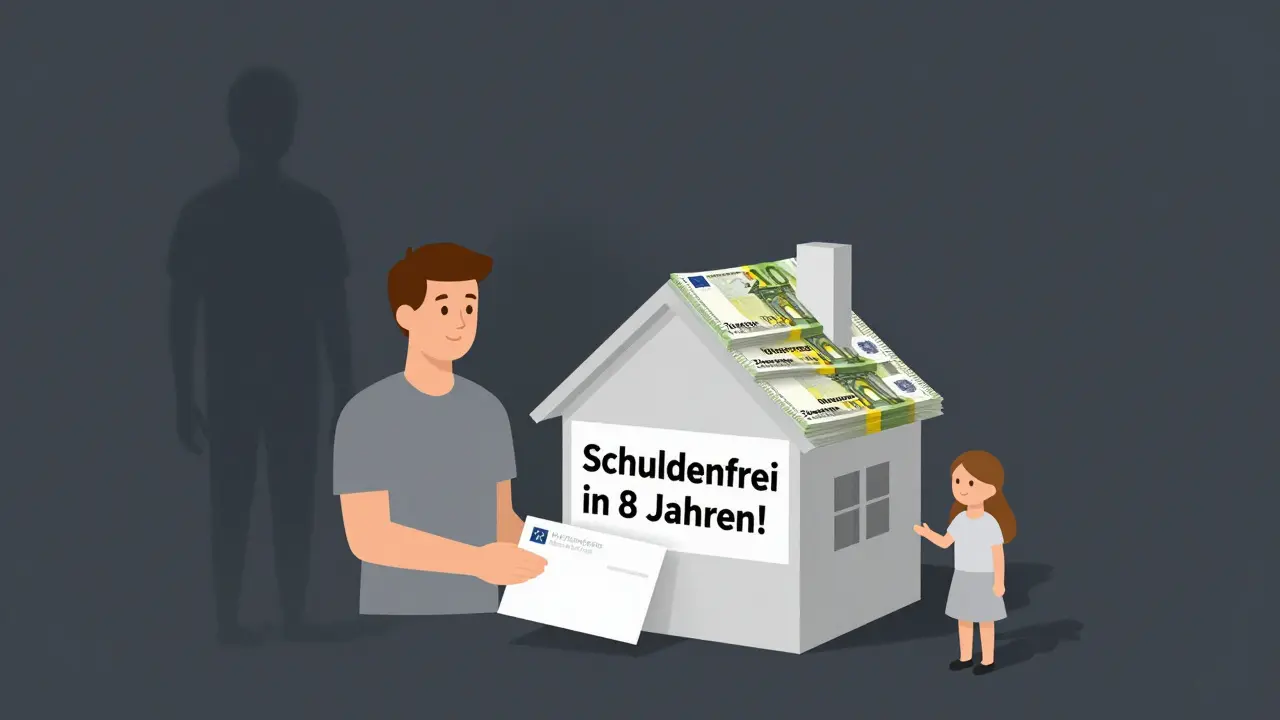

Ein konkretes Beispiel: Du hast einen Kredit von 250.000 Euro, 1,8 % Zinsen, 2 % Tilgung, 30 Jahre Laufzeit. Ohne Sondertilgung zahlst du insgesamt etwa 83.000 Euro Zinsen. Wenn du jedes Jahr 5.000 Euro zusätzlich tilgst, sinkt die Laufzeit auf 22 Jahre. Die Zinsen? Nur noch 59.000 Euro. Du sparst 24.000 Euro - und wirst 8 Jahre früher schuldenfrei. Das ist nicht Theorie. Das ist Realität - und das passiert jeden Tag in deutschen Haushalten.

Und das Beste: Die Zinsen werden immer nur auf die aktuelle Restschuld berechnet. Jeder Euro, den du zusätzlich zahlst, spart dir Zinsen für die gesamte restliche Laufzeit. Ein Euro heute spart dir nicht nur einen Cent, sondern vielleicht 30 Cent in 15 Jahren. Denn du vermeidest, dass dieser Betrag weiter verzinst wird.

Was passiert, wenn du die Sondertilgung nicht nutzt?

Nichts. Die Option bleibt bestehen. Du kannst sie ein Jahr nutzen, das nächste Jahr nicht. Du kannst 2.000 Euro zahlen, dann 10.000 Euro, dann wieder gar nichts. Es gibt keine Strafe. Kein Verfallsdatum. Du hast die Flexibilität - und das ist der große Vorteil gegenüber anderen Anlageformen. Wenn du Geld auf dem Sparbuch hast, verliert es durch Inflation Wert. Wenn du es in deine Immobilie steckst, sparst du Zinsen - und das ist eine garantierte Rendite, die höher liegt als jede Bankzinsen.

Wann lohnt sich eine Sondertilgung nicht?

Es gibt zwei Situationen, in denen Sondertilgung sinnlos ist:

- Du musst dafür einen Zinsaufschlag akzeptieren - und der ist höher als deine aktuelle Zinslast.

- Du hast keine finanziellen Spielräume - und musst dann Geld von anderen wichtigen Dingen nehmen, wie z. B. einer Notgroschen-Reserve.

Wenn du z. B. einen Kredit mit 1,5 % Zinsen hast und die Bank dir eine Sondertilgung von 10 % nur mit einem Zinsaufschlag auf 1,9 % anbietet, dann lohnt es sich kaum. Du sparst zwar Zinsen auf die Tilgung, aber du zahlst mehr Zinsen auf die gesamte Restschuld. Rechne es nach: Bei 200.000 Euro und 5.000 Euro Sondertilgung pro Jahr sparest du vielleicht 1.200 Euro Zinsen, aber zahlst 800 Euro mehr Zinsen auf die restliche Schuld. Netto: Verlust.

Und wenn du dein Notgeld aufbrauchst, um zu sondertilgen, dann bist du im Notfall hilflos. Ein Notgroschen von 3-6 Monatsgehältern ist wichtiger als jede Sondertilgung.

Wie setzt du das um?

Du musst nichts kompliziert machen. Hier sind drei einfache Schritte:

- Prüfe deinen Vertrag. Wie viel Sondertilgung ist erlaubt? Gibt es einen Zinsaufschlag? Lies die Kleingedruckten - nicht nur die Überschrift.

- Setze einen Termin. Jedes Jahr, wenn du dein Jahresgehalt bekommst, überweise 5.000 Euro (oder dein Limit) auf das Konto deines Kredits. Nutze die automatische Überweisung. So vergisst du es nicht.

- Rechne nach. Jedes Jahr fragst du deine Bank: Wie hoch ist meine neue Restschuld? Wie viele Jahre fehlen noch? Du wirst überrascht sein, wie schnell sich der Effekt zeigt.

Einige Banken bieten Online-Rechner an. Nutze sie. Du kannst auch selbst rechnen: Teile deine Sondertilgung durch die aktuelle Zinslast. Wenn du 5.000 Euro zahlst und deine Zinsen bei 3.000 Euro pro Jahr liegen, sparst du 5.000 / 3.000 = 1,67 Jahre Laufzeit. Einfach.

Was ist mit der Vorfälligkeitsentschädigung?

Wenn du den Kredit vor Ablauf der Zinsbindung ablösen willst - z. B. weil du verkaufst oder umziehst -, zahlt die Bank eine Vorfälligkeitsentschädigung. Diese ist abhängig von der Restlaufzeit und der Restschuld. Je niedriger die Restschuld, desto niedriger die Entschädigung. Eine Sondertilgung reduziert also nicht nur deine Zinsen, sondern auch die Kosten, wenn du später umziehen willst. Das ist ein Nebeneffekt, den fast niemand bedenkt - aber er zählt.

Was ist der Unterschied zur Umschuldung?

Umschuldung bedeutet: Du wechselst die Bank, um einen besseren Zins zu bekommen. Sondertilgung bedeutet: Du bleibst bei deiner Bank, aber zahlst mehr. Umschuldung ist teuer: Notar, Gutachten, Bearbeitungsgebühren. Sondertilgung ist kostenlos - wenn sie im Vertrag steht. Und sie ist sofort wirksam. Du musst nicht warten, bis der neue Kredit läuft. Du zahlst einfach - und die Zinsen sinken sofort.

Was ist, wenn du dich verschuldest?

Wenn du z. B. eine neue Wohnung kaufst und den alten Kredit nicht abbezahlt hast, dann ist die Sondertilgung nicht mehr relevant. Du musst erst den alten Kredit ablösen, bevor du neu finanzierst. Aber: Wenn du die alte Immobilie vermietest, dann fließt die Miete direkt in die Tilgung. So kannst du beide Kredite gleichzeitig abbauen - und das ist die beste Strategie für langfristige Vermögensaufbau.

Was passiert, wenn du die Immobilie verkaufst?

Wenn du deine Immobilie verkaufst, wird der Kredit mit dem Verkaufserlös abgelöst. Wenn du viel Sondertilgung geleistet hast, ist die Restschuld niedriger - und du behältst mehr vom Verkaufserlös. Du hast also nicht nur Zinsen gespart, sondern auch mehr Geld in der Tasche, wenn du umziehst. Das ist ein zusätzlicher Vorteil, den viele übersehen.

Warum tun es so wenige?

Weil sie es nicht wissen. Weil sie denken, sie müssten mehr verdienen. Weil sie denken, sie hätten kein Geld. Aber die Wahrheit ist: Die meisten haben das Geld. Sie nutzen es nur nicht. Sie legen es aufs Sparbuch, wo es 0,5 % Zinsen bringt - und zahlen gleichzeitig 2 % Zinsen auf ihren Kredit. Das ist, als würdest du 10 Euro pro Monat verlieren, nur weil du nicht umdenkst.

Die Menschen, die wirklich sparen, tun es nicht mit teuren Sparplänen. Sie tun es mit Sondertilgung. Einfach. Direkt. Effektiv. Und das macht den Unterschied zwischen einem, der nach 30 Jahren noch zahlt, und einem, der nach 20 Jahren schuldenfrei ist.

Kann ich eine Sondertilgung jederzeit leisten?

Ja, solange du innerhalb der vertraglich vereinbarten Obergrenze bleibst. Die meisten Banken erlauben jährlich 5 % der ursprünglichen Darlehenssumme. Du kannst diese Summe in einer Zahlung oder in mehreren Teilbeträgen nutzen - zum Beispiel im März, September und Dezember. Wichtig: Du musst die Zahlung explizit als Sondertilgung kennzeichnen, sonst wird sie als Vorauszahlung behandelt und nicht auf die Restschuld angerechnet.

Ist eine Sondertilgung auch bei variablen Zinsen sinnvoll?

Ja, sogar noch mehr. Bei variablen Zinsen kann sich der Zinssatz jederzeit ändern - und oft nach oben. Wenn du deine Restschuld durch Sondertilgung senkst, bist du weniger anfällig für Zinserhöhungen. Selbst wenn der Zins von 3 % auf 4 % steigt, hast du mit einer niedrigeren Restschuld weniger Zinsen zu zahlen. Sondertilgung ist also eine Art Versicherung gegen Zinsrisiken.

Was passiert, wenn ich die Sondertilgung nicht nutze - verfällt sie?

Nein. Die Sondertilgungsoption verfällt nicht. Du kannst sie jedes Jahr neu nutzen - und du kannst sie auch später nutzen, wenn du mehr Geld hast. Einige Kreditnehmer sparen die Möglichkeit für eine Erbschaft oder eine Gehaltserhöhung auf. Das ist eine kluge Strategie. Du verlierst nichts, wenn du sie nicht nutzt - du gewinnst viel, wenn du sie nutzt.

Kann ich Sondertilgungen auch nach der Zinsbindung nutzen?

Ja. Die Sondertilgungsoption bleibt auch nach Ablauf der Zinsbindung bestehen. Du kannst sie weiterhin nutzen, um deine Restschuld zu senken - besonders dann, wenn du nach der Zinsbindung in einen teureren Zinsbereich kommst. Viele Banken bieten auch nach der Zinsbindung weiterhin kostenlose Sondertilgungen an, oft mit dem gleichen Limit wie vorher.

Muss ich die Bank informieren, wenn ich eine Sondertilgung zahle?

Ja. Du musst die Überweisung mit einem Verwendungszweck versehen, z. B. „Sondertilgung Immobilienkredit“. Sonst kann die Bank sie als normale Zahlung verbuchen - und sie wird nicht auf die Tilgung angerechnet. Einige Banken verlangen sogar eine schriftliche Mitteilung. Lies deine Vertragsbedingungen und frage nach, wenn du unsicher bist.

Die Sondertilgung ist kein Luxus - sie ist eine kluge finanzielle Entscheidung. Wer sie nutzt, zahlt weniger Zinsen, wird schneller schuldenfrei und behält mehr Geld in der Tasche. Du musst nicht reich sein. Du musst nur wissen, wie es funktioniert - und dann handeln.

Jörg Gerlach

März 9, 2026 AT 01:46Keine Aktien, keine Kryptos. Einfach mein Eigenheim.

Dries De Schepper

März 10, 2026 AT 15:12Rick Bauer

März 12, 2026 AT 00:10Patrick Sargent

März 13, 2026 AT 00:56Nicole Bauer

März 13, 2026 AT 14:55Wenn du unsicher bist, frag deine Bank. Die meisten erklären’s gerne. Echt.

Ida Finnstø

März 13, 2026 AT 23:04Empirische Daten aus der Bundesbank zeigen, dass Haushalte mit jährlicher Sondertilgung von ≥5 % ihre Laufzeit um durchschnittlich 38 % reduzieren.

Ella DP Krossen

März 14, 2026 AT 02:06Vielleicht ist die echte Sondertilgung nicht die Zahlung an die Bank. Sondern die Entscheidung, nicht mehr zu kämpfen.

Peter Friedl

März 14, 2026 AT 03:04Angela Allmond

März 15, 2026 AT 17:54Nils Seitz

März 16, 2026 AT 23:17Franziska Fotos

März 17, 2026 AT 14:19Ronan Bracken Murphy

März 19, 2026 AT 05:25Angela F

März 20, 2026 AT 14:38Als ich die letzte Zahlung getätigt hab, hab ich mir eine Tasse Kaffee gemacht und einfach nur rausgeschaut. Kein Stress. Kein Zins. Keine Bank. Nur ich. Und mein Zuhause. ❤️

Wer das nicht macht, verpasst das größte Geschenk, das man sich selbst geben kann.

Andreas Felder

März 21, 2026 AT 11:39Jetzt bin ich bei 18 Jahren statt 30. Und ich hab nie aufgehört. Keine Hektik. Kein Opfer. Nur eine klare Regel: Jedes Jahr, wenn ich mein Gehalt kriege - 2.000 Euro aufs Konto. Punkt.

Es ist nicht viel. Aber es ist konsequent. Und das zählt.