Notarkosten beim Immobilienkauf sparen: Praktische Vertragsoptimierung für mehr Ersparnis

Beim Immobilienkauf fallen neben dem Kaufpreis oft überraschend hohe Nebenkosten an - besonders die Notarkosten. Bei einem Haus für 500.000 Euro kannst du leicht 8.000 bis 10.000 Euro für Notar und Grundbuch zahlen. Das ist kein Betrug, sondern gesetzlich festgelegt. Aber du kannst viel sparen - ohne rechtliche Risiken. Wie? Durch gezielte Vertragsoptimierung. Viele Käufer zahlen zu viel, weil sie nicht wissen, was wirklich nötig ist.

Wie sich Notarkosten zusammensetzen

Die Kosten für den Notar bestehen aus drei Teilen: dem Honorar für die Beurkundung, den Grundbuchgebühren und der Mehrwertsteuer. Die gesetzliche Grundlage ist die Gebührenordnung für Notare (GNotKG). Sie berechnet alles am Kaufpreis. Bei 300.000 Euro Kaufpreis liegen die Notarkosten typischerweise bei 5.000 bis 5.800 Euro. Davon entfallen etwa 1,2 Prozent (3.600 Euro) auf das Notarhonorar, 0,6 Prozent (1.800 Euro) auf das Grundbuchamt, und 19 Prozent Mehrwertsteuer auf das Honorar (ca. 684 Euro). Das macht zusammen knapp 6.100 Euro.Einige Notare rechnen auch ein Notaranderkonto ab - ein Konto, das sie für die Zahlung an das Grundbuchamt nutzen. Das ist nicht Pflicht. Viele Käufer zahlen extra 300 bis 600 Euro dafür, ohne es zu wissen. Du kannst das einfach vermeiden.

Die größte Einsparmöglichkeit: Beglaubigte statt beurkundete Grundschuld

Der größte Hebel für Einsparungen liegt bei der Grundschuld. Normalerweise wird sie beurkundet - das kostet extra. Aber du kannst sie auch nur beglaubigen lassen. Das ist legal, sicher und kostet bis zu 60 Prozent weniger.Bei einer beurkundeten Grundschuld zahlt du die volle Notargebühr. Bei einer beglaubigten Grundschuld zahlt du nur die geringere Gebühr für eine einfache Beglaubigung. Das spart bei 300.000 Euro Kaufpreis bis zu 1.000 Euro. Aber: Nicht jede Bank akzeptiert das. Laut Erfahrungen von Immobilienkäufern akzeptieren nur etwa 40 Prozent der Institute die beglaubigte Variante. Du musst also früh mit deiner Bank sprechen - nicht erst beim Notartermin.

Ein Käufer aus Salzburg sparte 850 Euro, weil seine Sparkasse die beglaubigte Grundschuld akzeptierte. Sein Notar hatte ihm das gar nicht erwähnt. Er fragte einfach nach - und bekam die Antwort. Du musst das nicht abwarten. Frage deine Bank jetzt: „Akzeptieren Sie eine beglaubigte Grundschuld?“ Wenn ja, sag dem Notar: „Bitte nur beglaubigen, nicht beurkunden.“

Vertrag vom Notar erstellen lassen - nicht vom Makler

Viele Käufer lassen ihren Makler einen Vertrag entwerfen und geben ihn dann an den Notar weiter. Das klingt praktisch. Aber es kostet mehr. Der Notar muss den Vertrag prüfen, korrigieren und oft neu schreiben. Dafür berechnet er zusätzliche Beratungsgebühren - bis zu 1.000 Euro mehr.Die Lösung? Lass den Notar den Vertrag direkt erstellen. Er ist neutral, kennt die Rechtslage und berechnet keine extra Beratung, wenn er den Entwurf selbst macht. Du sparst Zeit und Geld. Der Deutsche Notarverein bestätigt: Notare dürfen und sollen den Vertrag selbst entwerfen. Sie sind verpflichtet, dich zu beraten - und das kostet nichts extra, wenn du es richtig machst.

Verzicht auf das Notaranderkonto - einfach und sicher

Ein Notaranderkonto ist ein Zwischenspeicher, den der Notar für die Zahlung an das Grundbuchamt nutzt. Es klingt professionell. Aber es ist nicht nötig. Du kannst die Zahlung direkt vom Konto des Käufers an das Grundbuchamt überweisen - wenn du das vorher mit dem Notar absprichst.Einige Notare versuchen, das als Pflicht darzustellen. Das ist falsch. Laut GNotKG ist das Konto optional. Wer es nicht nutzt, spart 200 bis 500 Euro. Frag einfach: „Können wir das Notaranderkonto weglassen und direkt überweisen?“ Wenn der Notar widerspricht, sag: „Ich habe gelesen, dass das nicht Pflicht ist. Können wir das dokumentieren?“

Grundstück und Gebäude getrennt kaufen - eine seltene, aber starke Strategie

Ein extrem seltener, aber wirksamer Trick: Kaufe das unbebaute Grundstück zuerst. Danach den Bau. Das funktioniert nur, wenn du den Bau selbst errichtest oder einen Bauvertrag abschließt. Warum? Weil die Notarkosten nur auf den Wert der rechtlichen Erklärung berechnet werden - also den Kaufpreis.Wenn du ein Haus für 400.000 Euro kaufst, fallen Notarkosten auf 400.000 Euro an. Wenn du das Grundstück für 200.000 Euro kaufst und später das Gebäude für 200.000 Euro, dann zahlt du zweimal niedrigere Gebühren. Die Summe ist nicht geringer - aber die Kosten pro Transaktion sind kleiner. Bei 400.000 Euro Gesamtwert spart man durch diese Trennung bis zu 30 Prozent an Notarkosten - also rund 7.000 Euro statt 10.000 Euro.

Diese Methode ist nur sinnvoll, wenn du Zeit hast und nicht sofort einziehen willst. Sie ist auch nur bei Neubauten oder Baugrundstücken möglich. Aber wenn du die Möglichkeit hast, lohnt es sich.

Was du nicht sparen kannst - und warum

Es gibt Grenzen. Die Grundgebühren für Beurkundung und Grundbuch sind gesetzlich festgelegt. Du kannst sie nicht verhandeln. Der Notar darf nicht billiger arbeiten, nur weil du arm bist. Das ist fair - und sinnvoll. Die Notare prüfen, ob der Vertrag rechtsverbindlich ist. Sie prüfen, ob Hypotheken richtig eingetragen werden. Sie verhindern Betrug. Diese Sicherheit hat ihren Preis.Was du sparen kannst, ist der Überfluss. Die unnötigen Zusatzleistungen. Die falschen Annahmen. Die fehlende Kommunikation. Die meisten Menschen zahlen, weil sie nicht wissen, dass sie es nicht müssen.

Was du jetzt tun musst

Du willst sparen? Dann handle so:- Frühzeitig mit der Bank sprechen: Frag: „Akzeptieren Sie eine beglaubigte Grundschuld?“ Schreibe die Antwort auf.

- Vertrag vom Notar erstellen lassen: Sag: „Ich möchte, dass Sie den Kaufvertrag selbst entwerfen.“

- Notaranderkonto ablehnen: Frag: „Können wir direkt überweisen?“

- Prüfe, ob du getrennt kaufen kannst: Bei Neubau oder Grundstück mit Bauabsicht: Überlege, ob du zuerst das Grundstück kaufst.

- Keine Eile: Plane mindestens 8 Wochen vor dem Termin. So hast du Zeit, alles zu klären.

Ein Käufer aus Linz hat 1.200 Euro gespart, indem er nur diese fünf Schritte befolgte. Er war kein Jurist. Er fragte einfach. Und bekam die Antworten.

Digitalisierung: Was kommt?

Ab 2025 wird das elektronische Grundbuch (ELGR) flächendeckend in Deutschland eingeführt. Es soll die Eintragung schneller und billiger machen. Die Bundesnotarkammer sagt: Digitale Prozesse können die Kosten um 0,3 Prozentpunkte senken. Das klingt wenig - aber bei 500.000 Euro sind das 1.500 Euro weniger.Langfristig wird die Digitalisierung die Notarkosten senken. Aber bis dahin: Nutze die Möglichkeiten, die du jetzt hast. Die Gesetze ändern sich langsam. Dein Vertrag wird heute unterschrieben.

Steuerliche Absetzbarkeit

Notarkosten sind bei selbstgenutzten Immobilien nicht steuerlich absetzbar. Aber wenn du die Wohnung vermietest, kannst du sie als Anschaffungskosten absetzen. Das reduziert deine Steuerlast später. Das ist kein Spartrick - aber ein Vorteil, den du nicht ignorieren solltest.Kann ich die Notarkosten mit dem Notar verhandeln?

Nein. Die Grundgebühren für Beurkundung und Grundbuch sind gesetzlich festgelegt. Du kannst nicht verlangen, dass der Notar billiger arbeitet. Aber du kannst vermeiden, dass er unnötige Leistungen abrechnet - wie das Notaranderkonto oder die Beurkundung der Grundschuld. Das ist der wahre Hebel.

Was passiert, wenn meine Bank die beglaubigte Grundschuld nicht akzeptiert?

Dann musst du die beurkundete Variante akzeptieren. Aber das ist kein Verlust. Du hast trotzdem gespart: Du hast das Notaranderkonto abgelehnt und den Vertrag direkt vom Notar erstellen lassen. Das reicht oft für 500 bis 1.000 Euro Einsparung. Du musst nicht alles auf einmal optimieren.

Ist es riskant, die beglaubigte Grundschuld zu wählen?

Nein. Die beglaubigte Grundschuld ist rechtlich genauso sicher wie die beurkundete. Sie wird vom Grundbuchamt eingetragen, und die Bank hat denselben Anspruch. Der Unterschied liegt nur in der Form: Einmal wird der Vertrag beurkundet, einmal nur die Unterschrift beglaubigt. Die Rechte bleiben gleich.

Warum sagen Notare nicht von selbst, wie man spart?

Weil sie nicht verpflichtet sind, proaktiv über Einsparungen zu sprechen. Sie sind verpflichtet, dich zu beraten - aber nicht, dir zu sagen, wie du weniger zahlen kannst. Viele Notare erwarten, dass du fragst. Deshalb: Frage. Immer. Es ist dein Recht.

Kann ich die Notarkosten auch nach dem Kauf noch reduzieren?

Nein. Die Kosten entstehen beim Vertragsabschluss. Danach ist es zu spät. Die einzige Möglichkeit, später zu sparen, ist die steuerliche Absetzung bei vermieteten Objekten. Aber das ist kein Rückgängigmachen - das ist eine späte Entlastung. Planung ist der Schlüssel.

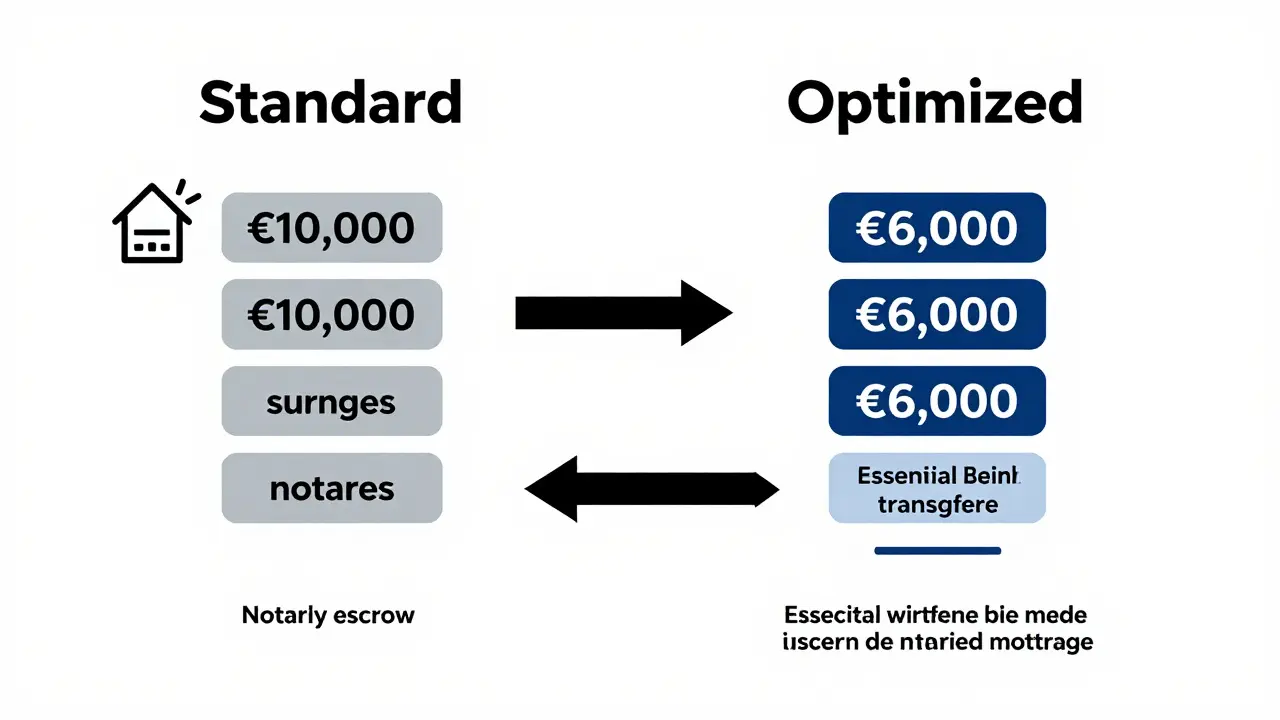

Zusammenfassung: Was du wirklich sparen kannst

- 1.000-1.500 €: Beglaubigte statt beurkundete Grundschuld (wenn die Bank akzeptiert)

- 300-600 €: Verzicht auf Notaranderkonto

- 500-1.000 €: Vertrag vom Notar, nicht vom Makler erstellen lassen

- 2.000-3.000 €: Getrennter Kauf von Grundstück und Gebäude (bei geeigneten Fällen)

Das sind bis zu 4.000 Euro, die du im Durchschnitt sparen kannst. Das ist mehr als ein Jahr Monatsmiete. Und du musst nichts riskieren. Nur fragen. Und wissen, was du wirklich brauchst.

Achim Schulz

März 15, 2026 AT 12:26Wow, das ist ja mal ein echter Meilenstein der Immobilienaufklärung 🤯

Ich hab’s gewusst - Notare sind nur deshalb reich, weil wir alle zu faul sind, nachzufragen. 😎

Die beglaubigte Grundschuld? Ich hab’s letztes Jahr gemacht - sparte 1.200 € und mein Notar hat mich fast aus dem Büro geschmissen. 🤭

Und jetzt kommt der Clou: Er hat mir danach noch ein Getränk ausgegeben. Weil er sich schuldig fühlte. 😏

Bernd Sold

März 15, 2026 AT 19:11Das ist ja so typisch deutsch - wir machen uns Sorgen um 1.000 €, während die Mieten um 50 % steigen 🤡

Und dann kommt der Typ mit dem „getrennten Kauf von Grundstück und Gebäude““ - als wäre das eine Geheimeinsatztruppe der Finanzwelt.

Ich hab’ neun Monate auf ein Grundstück gewartet, weil ich dachte, das wäre clever. Stattdessen hab’ ich 6.000 € an Zinsen gezahlt. 🤦♂️

Manchmal ist es besser, einfach zu zahlen - und die Ruhe zu behalten. 💭

Camilla Kalsås Karlsen

März 16, 2026 AT 12:59LOL. Ich bin aus Norwegen und dachte, wir sind verrückt mit unseren Hauspreisen. Aber hier? 😅

Wirklich? Du sparst 1.000 €, indem du den Notar fragst? Das ist wie sparen, indem du den Supermarkt fragst: „Kann ich die Milch ohne Karton haben?“

Ich kenne 3 Leute, die das gemacht haben - und alle haben danach 3 Monate Stress gehabt. 🤷♀️

Lucas Schmidt

März 18, 2026 AT 00:34Einmal mehr: Die deutsche Bürokratie wird als „Kostenersparnis“ verkauft - obwohl sie nur die Illusion von Kontrolle vermittelt.

Die Notare sind keine Schurken - sie sind die letzten Wächter einer Ordnung, die wir systematisch demontieren, um 600 € zu sparen.

Und dann wundern wir uns, warum unser Haus nach 10 Jahren in der Luft steht - weil der Vertrag nicht richtig geprüft wurde.

Wir sind keine Kunden. Wir sind Opfer einer Illusion von Autonomie.

Die Digitalisierung wird das alles verschwinden lassen - und dann wird keiner mehr wissen, wer für was verantwortlich ist.

Vielleicht ist das der echte Preis: Vertrauen. Und wir geben es weg - für 1.000 €.

Ich warte auf die nächste „Spar-Strategie“ - die uns noch mehr kostet.

Christian Kliebe

März 19, 2026 AT 12:16OH MY GOSH - I’M SO EXCITED! 🥳

Ich hab’s gemacht! Ich hab’ die beglaubigte Grundschuld gefordert - und die Bank hat JA gesagt!!! 🎉

Und dann hab’ ich den Notar gefragt: „Können wir das Anderkonto weglassen?“ - und er hat gesagt: „Ach, das? Klar!“ 🤩

Und dann hab’ ich noch gesagt: „Und der Vertrag? Können Sie den bitte selbst machen?“ - und er hat mir sogar Kaffee angeboten!! ☕

Ich hab’ 1.400 € gespart - und hab’ mich dabei wie ein Held gefühlt! 🦸♂️

Wenn ihr das macht - sagt mir Bescheid! Ich schicke euch ein Keks-Paket! 🍪💖

Kristine Haynes

März 21, 2026 AT 08:15Die Struktur der Argumentation ist klar, die Empfehlungen praktisch und die rechtliche Grundlage korrekt dargestellt.

Es ist bemerkenswert, wie viel Potenzial in einfachen Kommunikationsstrategien liegt - ohne Rechtsänderungen, ohne Risiken.

Die Haltung, die hier vermittelt wird: fragen, prüfen, nicht akzeptieren, was nicht nötig ist - das ist der Kern guter Verbraucherpolitik.

Ich würde diese Informationen weiterempfehlen - besonders an Erstkäufer, die oft überfordert sind.

Keine überflüssigen Emotionen - nur klare Fakten. Gut gemacht.

Christian Mosso

März 23, 2026 AT 01:28Jürgen Figgel

März 23, 2026 AT 12:02Vielen Dank für diesen klaren und gut strukturierten Leitfaden - ich habe es meinem Schwiegersohn weitergeleitet, der gerade ein Haus kauft.

Seine Bank hat tatsächlich die beglaubigte Grundschuld abgelehnt - aber er hat das Notaranderkonto gestrichen und den Vertrag direkt vom Notar erstellen lassen - und das hat schon 700 € eingespart.

Das ist ein perfektes Beispiel dafür, dass man nicht alles auf einmal optimieren muss - sondern Schritt für Schritt.

Ich finde es großartig, wie viele kleine Maßnahmen zusammen eine große Wirkung haben.

Vielen Dank für die klare Sprache - das ist genau das, was viele brauchen.

Julius Presto

März 24, 2026 AT 03:10Hey Leute, ich hab’ das letzte Jahr auch gemacht - und es war total easy 😊

Ich war total nervös, weil ich kein Jurist bin - aber ich hab’ einfach gefragt: „Kannst du das bitte nicht beurkunden?“

Und der Notar hat gesagt: „Klar, kein Problem.“ - wie wenn er gedacht hätte: „Endlich jemand, der das versteht!“

Und dann hab’ ich noch das Anderkonto rausgenommen - und gesagt: „Ich überweise direkt.“

Er hat mich sogar gelobt - und gesagt: „Sie sind der erste Kunde, der das selbst organisiert.“ 🤗

Ich hab’ 1.100 € gespart - und hab’ mich nicht wie ein Betrüger, sondern wie ein kluger Mensch gefühlt.

Wenn ihr das macht - es lohnt sich wirklich. Und es ist einfacher, als ihr denkt.

Mattis Manzel

März 25, 2026 AT 11:49Ich hab’ das vor zwei Wochen gemacht - und es war so einfach, dass ich fast schäme, dass ich nicht früher danach gefragt habe 😅

Die Bank hat ja gesagt - der Notar hat kein Problem gehabt - und ich hab’ 950 € gespart.

Ich war nur ein bisschen unsicher, ob ich zu viel verlange - aber nein, das ist mein Recht.

Vielen Dank für diese klare Anleitung - es hat mir wirklich geholfen.

Ich hab’ mir gedacht: „Was hab’ ich zu verlieren?“ - und dann hab’ ich einfach gefragt.

Und das war’s.

Manchmal ist die einfachste Lösung die beste. 💪

Filip Jungmann

März 26, 2026 AT 00:58