Nebenkostenquote beim Immobilienkauf: Zielwerte und regionale Benchmarks für 2026

Beim Immobilienkauf denkt fast jeder an den Kaufpreis. Doch was viele vergessen: Der Preis auf dem Papier ist nur die Hälfte der Wahrheit. Die Nebenkostenquote entscheidet darüber, ob du dir die Immobilie wirklich leisten kannst. In Deutschland liegen diese Kosten zwischen 8 und 15 Prozent des Kaufpreises - und das kann dir locker 10.000 bis 30.000 Euro kosten. Kein Wunder, dass viele Käufer überrascht sind, wenn sie die Rechnung sehen.

Was genau sind Nebenkosten beim Immobilienkauf?

Nebenkosten sind alle Ausgaben, die zusätzlich zum Kaufpreis anfallen. Sie haben nichts mit Renovierung, Möbeln oder Versicherungen zu tun. Das sind reine Transaktionskosten, die der Staat, der Notar und der Makler verlangen. Diese Kosten sind nicht verhandelbar - aber ihre Höhe sehr wohl. Du kannst nicht vermeiden, sie zu zahlen, aber du kannst sie deutlich reduzieren, wenn du weißt, wo du sparen kannst.

Die drei Hauptposten sind:

- Grunderwerbsteuer: Der größte Posten - und der, der am stärksten von deinem Bundesland abhängt.

- Notar- und Grundbuchkosten: Hier zahlt du für die rechtliche Absicherung des Kaufs.

- Maklerprovision: Die Courtage des Immobilienmaklers - und oft der größte Überraschungsposten.

Dazu kommen noch kleinere Kosten wie Bereitstellungszinsen, wenn du einen Kredit aufnehmen musst. Aber die drei oben genannten machen über 90 Prozent der Gesamtkosten aus.

Wie hoch ist die typische Nebenkostenquote?

Die meisten Käufer rechnen mit 10 Prozent. Das ist eine gute Faustregel - aber sie ist kein Gesetz. In der Praxis schwankt die Quote zwischen 8 und 15 Prozent. Woher kommt diese Bandbreite? Vor allem von den unterschiedlichen Grunderwerbsteuersätzen in den 16 Bundesländern.

Die Grunderwerbsteuer liegt zwischen 3,5 und 6,5 Prozent. Das ist kein Zufall. Es ist eine bewusste politische Entscheidung. In Bayern und Sachsen zahlt man nur 3,5 Prozent. In Brandenburg, Nordrhein-Westfalen und Schleswig-Holstein dagegen 6,5 Prozent. Das ist eine Differenz von über 900 Euro pro 100.000 Euro Kaufpreis. Bei einem Haus für 400.000 Euro sind das 3.600 Euro mehr oder weniger - nur wegen der Bundeslandwahl.

Notar- und Grundbuchkosten sind hingegen bundesweit ähnlich. Sie liegen bei 1,5 bis 2 Prozent des Kaufpreises. Davon entfallen etwa 1,5 Prozent auf den Notar und 0,5 Prozent auf das Grundbuchamt. Das ist ein fester Preis - du kannst ihn nicht verhandeln, aber du kannst den Notar wählen, der dir am günstigsten ist.

Die Maklerprovision ist der flexibelste Posten. Seit 2020 wird sie meist zur Hälfte vom Käufer und zur Hälfte vom Verkäufer getragen. Das klingt fair - aber in der Praxis ist das nicht immer der Fall. In manchen Regionen, besonders in kleineren Städten oder bei Neubauten, zahlt der Käufer die volle Provision. Sie liegt bei 3,57 Prozent des Kaufpreises inklusive Mehrwertsteuer. Das ist der höchste erlaubte Satz. Aber du kannst verhandeln. Ein guter Makler akzeptiert oft 3 Prozent oder sogar weniger, wenn du ihm einen schnellen Verkauf versprichst.

Regionale Vergleichstabelle: Wo ist der Immobilienkauf am günstigsten?

| Bundesland | Grunderwerbsteuer | Notar & Grundbuch | Makler (50%) | Gesamtquote | Gesamtkosten |

|---|---|---|---|---|---|

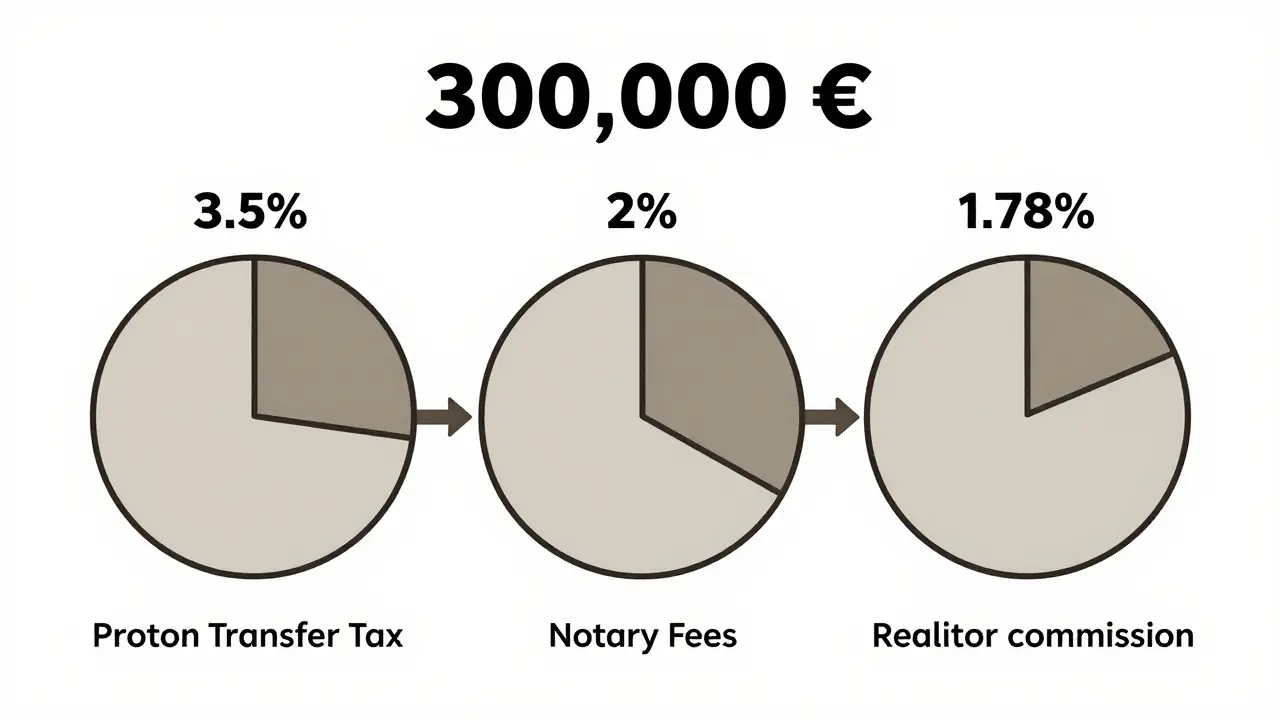

| Bayern | 3,5% | 2,0% | 1,78% | 7,28% | 21.840 € |

| Sachsen | 3,5% | 2,0% | 1,78% | 7,28% | 21.840 € |

| Hessen | 5,0% | 2,0% | 1,78% | 8,78% | 26.340 € |

| Berlin | 6,0% | 2,0% | 1,78% | 9,78% | 29.340 € |

| Nordrhein-Westfalen | 6,5% | 2,0% | 1,78% | 10,28% | 30.840 € |

| Schleswig-Holstein | 6,5% | 2,0% | 1,78% | 10,28% | 30.840 € |

| Brandenburg | 6,5% | 2,0% | 1,78% | 10,28% | 30.840 € |

Diese Tabelle zeigt: Wenn du 300.000 Euro ausgibst, kannst du zwischen 21.840 und 30.840 Euro an Nebenkosten zahlen - das ist eine Differenz von fast 9.000 Euro. Und das nur, weil du dich für ein anderes Bundesland entscheidest. Das ist kein kleiner Unterschied. Das ist der Unterschied zwischen einem bezahlbaren und einem unerschwinglichen Kauf.

Beispielrechnung: Was kostet ein Haus wirklich?

Stell dir vor, du kaufst ein Haus für 400.000 Euro in Nordrhein-Westfalen. Wie sieht die Rechnung aus?

- Grunderwerbsteuer (6,5%): 26.000 €

- Notar & Grundbuch (2%): 8.000 €

- Maklerprovision (50% von 3,57%): 7.140 €

- Gesamtnebenkosten: 41.140 €

Das sind 10,28 Prozent - fast ein Zehntel des Kaufpreises. Und das ist noch kein Extremfall. Wenn du den Makler voll bezahlst, steigt die Provision auf 14.280 Euro. Dann zahlst du insgesamt 48.420 Euro Nebenkosten - also 12,1 Prozent. Das ist schon fast ein Viertel des Eigenkapitals, das du für den Kauf brauchst.

Ein weiteres Beispiel: Ein Haus in Bayern für 400.000 Euro. Hier zahlt du:

- Grunderwerbsteuer (3,5%): 14.000 €

- Notar & Grundbuch (2%): 8.000 €

- Maklerprovision (50%): 7.140 €

- Gesamt: 29.140 €

Das sind 7,28 Prozent. Du sparst 12.000 Euro - nur weil du dich für Bayern statt NRW entscheidest. Kein Wunder, dass viele Käufer ihre Suche gezielt auf günstige Bundesländer ausrichten.

Warum ist die Nebenkostenquote so wichtig für die Finanzierung?

Du kannst nicht mit einem Kredit alle Nebenkosten finanzieren. Die Banken verlangen, dass du diese Kosten aus deinem eigenen Geld bezahlst. Das ist eine Regel. Keine Ausnahme. Wenn du also 400.000 Euro Haus kaufst, brauchst du nicht nur 120.000 Euro Eigenkapital für die Finanzierung - du brauchst zusätzlich 41.140 Euro für die Nebenkosten. Das macht 161.140 Euro Eigenkapital insgesamt.

Finanztip empfiehlt deshalb: Plane immer mindestens 10 Prozent des Kaufpreises als Nebenkosten ein. Aber wenn du realistisch sein willst, gehe von 12 bis 15 Prozent aus. Das ist der Standard in den meisten Bundesländern. Wenn du nur 10 Prozent einplanst, läufst du Gefahr, am Ende ohne Geld dazustehen. Und das bedeutet: Du musst den Kauf verschieben, den Kaufpreis senken - oder den Kredit höher ansetzen. Und das kann deine Kreditwürdigkeit gefährden.

Wie kannst du die Nebenkostenquote senken?

Du kannst die Quote nicht komplett vermeiden - aber du kannst sie reduzieren. Hier sind die drei effektivsten Wege:

- Wähle ein Bundesland mit niedriger Grunderwerbsteuer. Bayern, Sachsen und Thüringen sind die günstigsten. Wenn du flexibel bist, lohnt sich die Suche nach einem Haus außerhalb deines aktuellen Wohnorts.

- Verhandle die Maklerprovision. Sag nicht „Ja“ zu 3,57 Prozent. Biete 3 Prozent an. Oder frage, ob der Makler eine Pauschale akzeptiert. Viele Makler sind bereit, zu kürzen - besonders wenn du bar bezahlst oder schnell einziehen willst.

- Wähle einen günstigen Notar. Die Notarkosten sind zwar fest, aber du kannst den Notar selbst wählen. Ein Notar in einer größeren Stadt ist oft günstiger als einer in einem kleinen Dorf. Frag nach der Gebührenstruktur - manche bieten Rabatte für Mehrfachkunden an.

Ein Tipp aus Salzburg: Wenn du in Österreich wohnst, aber in Deutschland kaufst, denke an die Anreise. Ein Haus in Salzburg ist teuer - aber ein Haus in Bayern, nur 50 Kilometer entfernt, kann deutlich günstiger sein. Viele Österreicher nutzen das - und sparen zehntausende Euro.

Was ist mit der Zukunft? Werden die Kosten sinken?

Kritiker sagen: Die Grunderwerbsteuer macht Wohneigentum unerschwinglich. Vor allem für Erstkäufer, junge Paare und Familien. Die Steuer ist eine der höchsten in Europa. In Österreich ist sie nur 3,5 Prozent, in den Niederlanden gibt es sie gar nicht mehr. In Deutschland hingegen steigt sie weiter - und die Politik tut nichts.

Bislang gibt es keine Pläne zur Abschaffung oder Reduzierung. Selbst die Debatte über eine bundesweit einheitliche Steuer ist gescheitert. Die Länder wollen ihre Einnahmen nicht opfern. Das bedeutet: Die hohen Nebenkosten bleiben. Du kannst nicht darauf warten, dass sich das ändert. Du musst damit leben - und dich darauf einstellen.

Was passiert, wenn du die Nebenkosten unterschätzt?

Viele Käufer machen den Fehler: Sie rechnen mit 8 Prozent, aber bekommen 13 Prozent Rechnung. Dann ist der Kredit zu hoch, die Bank sagt Nein, oder du musst das Haus aufgeben. Oder du nimmst einen Kredit mit höherer Laufzeit - und zahlst jahrelang mehr Zinsen.

Ein Beispiel: Ein Paar kauft ein Haus für 350.000 Euro. Sie haben 70.000 Euro Eigenkapital. Sie rechnen mit 8 Prozent Nebenkosten - also 28.000 Euro. Sie haben also 98.000 Euro auf dem Konto. Aber die tatsächlichen Kosten sind 12 Prozent - also 42.000 Euro. Jetzt fehlen ihnen 14.000 Euro. Sie können nicht zahlen. Der Kauf platzt. Sie verlieren nicht nur das Haus - sie verlieren auch die Anzahlung und die Zeit.

Das ist kein Einzelfall. Das passiert jeden Monat in Deutschland. Und es ist vermeidbar.

Wie hoch ist die durchschnittliche Nebenkostenquote in Deutschland?

Die durchschnittliche Nebenkostenquote liegt zwischen 9 und 12 Prozent des Kaufpreises. In günstigen Bundesländern wie Bayern oder Sachsen kann sie bei 7 bis 8 Prozent liegen, in teuren Regionen wie Nordrhein-Westfalen oder Schleswig-Holstein leicht über 12 Prozent. Die Faustregel von 10 Prozent ist eine sichere Planungsgrundlage.

Kann ich die Nebenkosten mit dem Kredit finanzieren?

Nein. Banken verlangen, dass du die Nebenkosten komplett aus Eigenkapital zahlst. Du kannst nur den Kaufpreis finanzieren. Wenn du nicht genug Geld hast, musst du den Kaufpreis senken oder auf ein günstigeres Objekt ausweichen. Sonst bekommst du keinen Kredit.

Welches Bundesland hat die niedrigsten Nebenkosten?

Bayern und Sachsen haben mit 3,5 Prozent Grunderwerbsteuer die niedrigsten Kosten. Bei einem Kaufpreis von 300.000 Euro liegen die Gesamtkosten dort bei etwa 21.840 Euro - das ist fast 9.000 Euro weniger als in Brandenburg oder NRW.

Ist die Maklerprovision immer zu gleichen Teilen geteilt?

Nein. Seit 2020 ist die paritätische Aufteilung üblich - aber nicht verpflichtend. Der Verkäufer kann die volle Provision übernehmen, oder der Käufer zahlt alles. Es hängt von der Verhandlung ab. Immer nachfragen, nie annehmen!

Warum ist die Grunderwerbsteuer so unterschiedlich?

Weil sie eine Landessteuer ist. Jedes Bundesland bestimmt selbst den Satz - und viele brauchen das Geld für Infrastruktur, Schulen oder Sozialleistungen. Deshalb gibt es keine bundesweite Einheitlichkeit. Wer in einem teuren Bundesland lebt, zahlt mehr - und das bleibt so.

Die Nebenkostenquote ist kein Nebenschauplatz beim Immobilienkauf. Sie ist der entscheidende Faktor, der darüber entscheidet, ob du dein Traumhaus finanzieren kannst - oder ob du es dir nie leisten wirst. Wer sie ignoriert, macht einen Fehler, den er später nicht mehr rückgängig machen kann. Rechne genau. Plane mit 12 Prozent. Und wähle den Ort, der dir am meisten spart.

Nadja Senoucci

Februar 23, 2026 AT 07:32Yorben Meert

Februar 24, 2026 AT 06:20Karoline nuñez

Februar 26, 2026 AT 00:04David Kavanagh

Februar 27, 2026 AT 21:28Jan Philip Bernius

Februar 28, 2026 AT 15:19Gretel Hans

März 2, 2026 AT 06:35Gary Hamm

März 3, 2026 AT 16:21Britt Luyckx

März 5, 2026 AT 07:37christian gómez

März 5, 2026 AT 18:25Julia Hardenberger

März 6, 2026 AT 16:20Alex Byrne

März 8, 2026 AT 12:49Maggie Knowles

März 10, 2026 AT 04:37Johanna Jensen

März 11, 2026 AT 18:32Sidsel Kvitvik

März 12, 2026 AT 02:58