Bankfinanzierte Immobilien im Nachlass: Haftung und Abwicklung

Stellen Sie sich vor: Ein naher Angehöriger verstirbt. Sie erben das Haus, in dem er gelebt hat. Doch zusammen mit den Wänden und dem Dach übernimmt Sie auch eine Restschuld von 150.000 Euro bei der Bank. Was tun? Viele Erben wissen nicht, dass sie für diese Schulden haften müssen - oft bis zur eigenen Tasche. Die gute Nachricht: Es gibt klare Regeln, wie Sie Ihre Haftung begrenzen oder sogar komplett ausschließen können. In diesem Artikel erfahren Sie Schritt für Schritt, was bei bankfinanzierten Immobilien im Nachlass zu beachten ist.

Die rechtliche Grundlage: Wer haftet eigentlich?

Wenn jemand stirbt, geht sein gesamter Besitz - also auch seine Schulden - auf die Erben über. Das regelt das Bürgerliche Gesetzbuch (BGB), das deutsche Zivilgesetzbuch, das unter anderem das Erbrecht festlegt. Wichtigste Paragraphen sind §§ 1967, 2058, 2382 und 1358 BGB. Konkret bedeutet das: Als Erbe übernehmen Sie alle Verbindlichkeiten des Verstorbenen. Dazu gehören Mietzahlungen, Kreditraten und unbezahlte Rechnungen. Aber keine Sorge: Sie haften nur mit dem Nachlassvermögen, nicht mit Ihrem privaten Geld - zumindest theoretisch.

In der Praxis sieht es anders aus. Wenn mehrere Erben beteiligt sind, gelten sie als Gesamtschuldner (§ 2058 BGB). Das heißt: Jeder einzelne Erbe kann von der Bank aufgefordert werden, die gesamte Schuld zu begleichen. Erst danach können sie sich intern auseinandersetzen. Dieses Prinzip wurde kürzlich vom Landgericht Amberg, ein deutsches Regionalgericht, das im Februar 2024 ein wegweisendes Urteil zur Erbenhaftung fällte bestätigt. Im Fall einer Erbengemeinschaft mussten die Erben einen Bauspardarlehensrestbetrag von 17.180,86 Euro plus Zinsen zahlen - obwohl keiner der Erben den Vertrag selbst unterschrieben hatte.

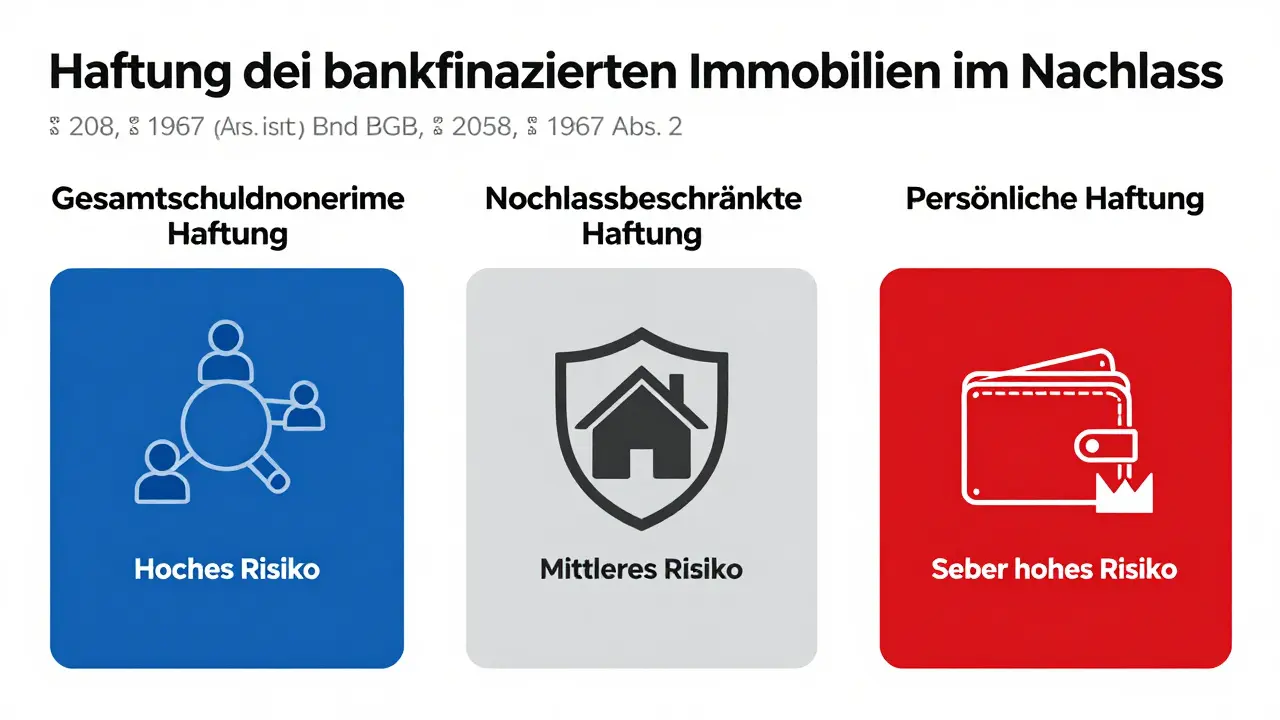

| Haftungsform | Beschreibung | Rechtsgrundlage | Risikostufe |

|---|---|---|---|

| Gesamtschuldnerische Haftung | Jeder Erbe kann für die volle Schuld belangt werden | § 2058 BGB | Hoch |

| Nachlassbeschränkte Haftung | Haftung nur bis zum Wert des Nachlasses | § 1967 Abs. 2 BGB | Mittel |

| Persönliche Haftung | Haftung mit eigenem Vermögen möglich | Bei Annahme ohne Vorbehalt | Sehr hoch |

Was passiert, wenn die Schulden höher sind als der Nachlasswert?

Dann spricht man von Überschuldung. In diesem Fall sollten Sie sofort handeln. Denn wenn Sie die Erbschaft einfach so annehmen, riskieren Sie, dass die Bank auch Ihr privates Vermögen pfändet. Der Ausweg: Die Nachlassinsolvenz, ein gerichtliches Verfahren, das die Haftung der Erben auf den Nachlasswert beschränkt. Sie müssen innerhalb von drei Monaten nach Kenntnis der Überschuldung beim zuständigen Amtsgericht einen Antrag stellen. Wichtig: Sobald Sie die Erbschaft angenommen haben, beginnt die Frist. Verzögern Sie sich, verlieren Sie den Schutz.

Laut einer Studie der Deutschen Notarkammer, eine Organisation, die Notare in Deutschland vertritt aus dem Jahr 2023 suchen 78 Prozent der Erben professionelle Hilfe bei solchen Fällen. Und das aus gutem Grund: Ohne juristische Unterstützung entscheiden sich viele falsch. Laut Erbrecht360.de, ein Online-Ratgeberportal für Erbrechtsthemen führt dies in 68 Prozent der Fälle zu Fehlentscheidungen.

Schritt-für-Schritt-Anleitung: So gehen Sie richtig vor

- Feststellung des Schuldenstands: Innerhalb von 14 Tagen nach dem Tod sollten Sie herausfinden, welche Kredite noch laufen. Kontaktieren Sie die finanzierende Bank und bitten Sie um eine aktuelle Darlehensübersicht.

- Prüfung der Vertragsbedingungen: Lesen Sie den Kreditvertrag sorgfältig durch. Gibt es Sonderkündigungsrechte? Welche Kündigungsfristen gelten? Oft lassen sich hier Überraschungen vermeiden.

- Berechnung der wirtschaftlichen Tragbarkeit: Können Sie die monatlichen Raten bezahlen? Reicht der Mietertrag, falls die Immobilie vermietet ist? Falls nein, prüfen Sie Alternativen wie Verkauf oder Umschuldung.

- Kontakt zur Bank: Sprechen Sie frühzeitig mit Ihrer Bank. Viele Institute bieten Umstrukturierungen an, besonders wenn mehrere Erben beteiligt sind. Laut einem Erfahrungsbericht auf Immoverkauf24.de konnten drei Erben ihre monatliche Belastung von 1.200 Euro auf 750 Euro senken.

- Antrag auf Nachlassinsolvenz: Falls die Schulden den Nachlasswert übersteigen, reichen Sie unverzüglich beim Amtsgericht einen Insolvenzantrag ein. Dies schützt Sie vor persönlicher Haftung.

Verhandlungsmöglichkeiten mit der Bank

Viele Erben glauben, sie müssten entweder verkaufen oder zahlen. Doch es gibt dazwischenliegende Optionen. Eine davon ist die Umschuldung. Dabei wird der alte Kredit durch einen neuen ersetzt - oft mit längeren Laufzeiten und niedrigeren Raten. Besonders sinnvoll, wenn die Immobilie langfristig gehalten werden soll.

Eine weitere Möglichkeit ist die Teilveräußerung. Wenn mehrere Erben beteiligt sind, kann jeder seinen Anteil verkaufen. Der Käufer tritt dann in die Rechte und Pflichten des verkauften Erbteils ein (§ 2382 BGB). Allerdings bleibt die gesamtschuldnerische Haftung bestehen, solange der Nachlass nicht geteilt ist.

Auch die Kündigung des Darlehens ist manchmal möglich - besonders bei Bauspardarlehen. Hier hilft oft ein Blick in die Allgemeinen Geschäftsbedingungen. Manche Banken gewähren eine dreimonatige Karenzzeit nach dem Erbfall, in der keine Zahlungen fällig sind. Nutzen Sie diese Zeit klug: Informieren Sie sich, holen Sie Beratung ein und planen Sie Ihre nächsten Schritte.

Wie schützen Sie sich schon jetzt?

Am besten verhindern Sie Probleme, bevor sie entstehen. Wenn Sie selbst eine Immobilie besitzen und einen Kredit haben, denken Sie an Ihre Erben. Dokumentieren Sie alle Verträge, hinterlegen Sie Kopien bei einem Anwalt oder Notar und informieren Sie Ihre Familie über Ihre finanzielle Situation.

Zudem können Sie testamentarische Verfügungen treffen, die bestimmte Vermögenswerte direkt an Personen vergeben - unabhängig vom gesetzlichen Erbteil. So vermeiden Sie komplizierte Auseinandersetzungen später.

Ein weiterer Tipp: Lassen Sie sich regelmäßig über Änderungen im Erbrecht informieren. Das Bundesjustizministerium plant aktuell Reformen, die ab Ende 2025 gelten sollen. Dazu gehört etwa die Pflicht für Banken, Erben bereits beim Abschluss des ursprünglichen Darlehens über die Haftungsfolgen zu informieren. Solche Maßnahmen könnten die Zahl unerwarteter Haftungsfälle um bis zu 35 Prozent senken, so ein Gutachten des Bundesministeriums der Justiz vom März 2024.

Fazit: Wissen ist Macht

Bankfinanzierte Immobilien im Nachlass sind kein Automatismus. Sie haben Rechte - aber auch Pflichten. Je früher Sie handeln, desto besser stehen die Chancen auf eine faire Lösung. Ignorieren Sie die Situation nicht. Holen Sie sich professionelle Hilfe. Und vergessen Sie nie: Sie müssen nicht alles allein lösen.

Muss ich als Erbe automatisch für die Baufinanzierung meines verstorbenen Verwandten haften?

Ja, grundsätzlich übernehmen Sie als Erbe alle Schulden des Verstorbenen, einschließlich laufender Baufinanzierungen. Allerdings haften Sie nur mit dem Nachlassvermögen, nicht mit Ihrem Privatvermögen - sofern Sie die Erbschaft nicht unbedenklich annehmen.

Was bedeutet „gesamtschuldnerische Haftung“ bei mehreren Erben?

Das bedeutet, dass jeder einzelne Erbe von der Bank aufgefordert werden kann, die gesamte Schuld zu begleichen. Intern können Sie sich dann auseinandersetzen, aber nach außen steht jeder Erbe für die volle Forderung.

Kann ich die Erbschaft ablehnen, wenn die Schulden zu hoch sind?

Ja, Sie können die Erbschaft innerhalb von sechs Wochen nach Kenntnis des Erbfalls ausschlagen (§ 1944 BGB). Danach sind Sie weder berechtigt noch verpflichtet.

Gibt es Möglichkeiten, die monatliche Belastung zu senken?

Ja, Sie können mit der Bank über eine Umschuldung verhandeln, die Immobilie teilweise verkaufen oder eine Nachlassinsolvenz beantragen, falls die Schulden den Nachlasswert übersteigen.

Wer bezahlt die laufenden Kosten, wenn die Immobilie leer steht?

Die laufenden Kosten wie Steuern, Versicherung und Instandhaltung tragen die Erben gemeinsam. Bei Streitigkeiten kann das Gericht eine Verwaltung bestimmen.