Energieeffizienzklasse verbessern: So finanzierst du die Wertsteigerung deiner Immobilie

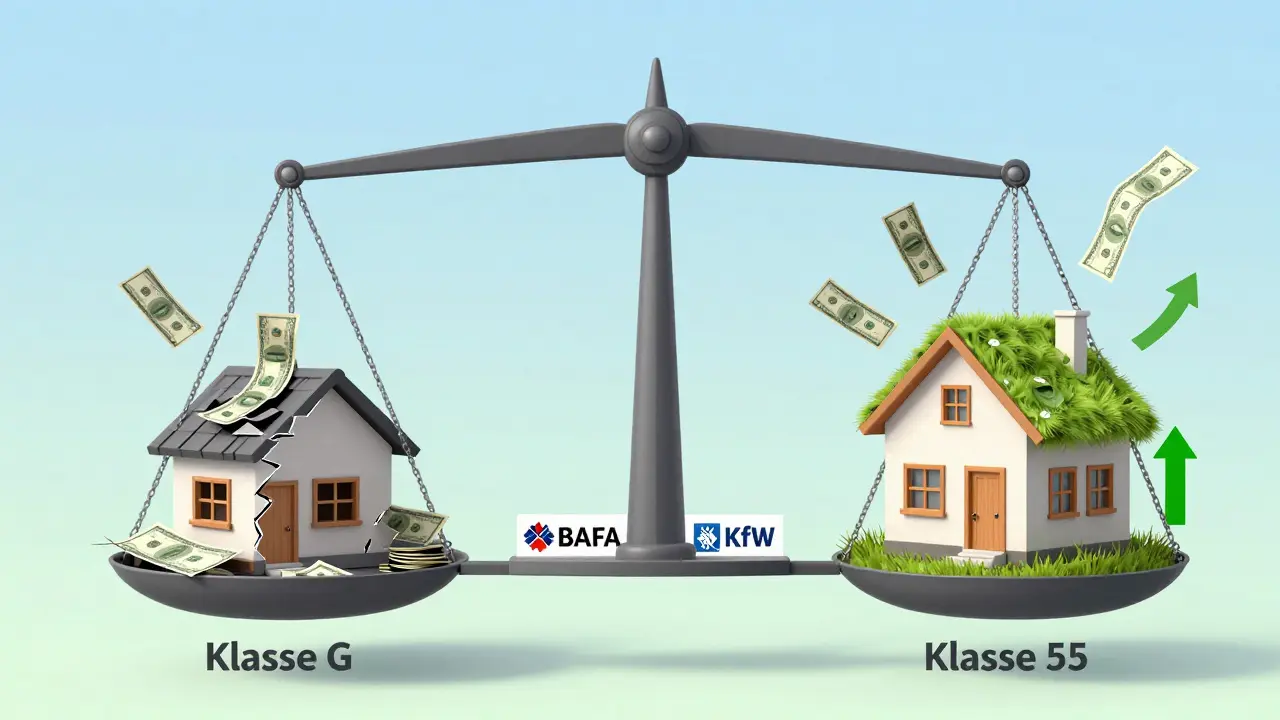

Deine Immobilie hat eine Energieeffizienzklasse F oder G? Dann verlierst du nicht nur Geld durch hohe Heizkosten - du lässt auch Tausende Euro an Wert auf der Straße. In Deutschland steigen Immobilien mit einer besseren Energieeffizienzklasse im Durchschnitt um 7,3 Prozent im Wert. Bei Sanierungen bis zur Klasse 55 sind es sogar bis zu 12 Prozent. Das ist kein Marketing-Gerede - das ist Fakt. Und das Beste: Du kannst diese Sanierung fast komplett mit staatlicher Förderung finanzieren.

Warum du deine Energieeffizienzklasse jetzt verbessern musst

Das Gebäudeenergiegesetz (GEG) seit 2020 hat die Regeln verschärft. Ab 2024 muss jede neu installierte Heizung zu mindestens 65 Prozent mit erneuerbaren Energien betrieben werden. Das bedeutet: Wer 2025 noch eine alte Öl- oder Gasheizung hat, wird bald nicht mehr einfach nur austauschen können - er muss umstellen. Und wer nicht umsteigt, verliert nicht nur die Förderung, sondern auch den Zugang zu Krediten. Banken prüfen heute schon die Energieeffizienzklasse, bevor sie einen Kredit gewähren.Die Klassen gehen von 40 (höchste Effizienz) bis 100 (Standardneubau). Ein Haus mit Klasse 100 verbraucht rund 105 kWh pro Quadratmeter und Jahr. Ein Haus mit Klasse 70 schafft das mit nur 63 kWh - und das bei gleichem Wohnkomfort. Die Differenz? Mehr als 40 Prozent Energieeinsparung. Und das spart nicht nur CO₂, sondern auch Geld. Ein durchschnittliches Einfamilienhaus spart bei Klasse 70 bis zu 1.200 Euro pro Jahr an Heizkosten. Das ist fast 100 Euro im Monat, die du nicht mehr ausgibst.

Wie du deine Energieeffizienzklasse konkret verbessern kannst

Es gibt drei Säulen, die wirklich etwas bewegen: Dämmung, Fenster und Heizung.- Dämmung der Außenwände und Dachfläche: Ein alter Dachboden mit U-Wert 0,45 W/(m²K) wird auf 0,15 W/(m²K) gedämmt. Das kostet etwa 12.500 Euro, aber die Förderung deckt bis zu 20 Prozent davon ab - also 2.500 Euro Zuschuss. Bei historischen Gebäuden mit speziellen Materialien ist der Aufwand höher, aber die Förderung bleibt gleich.

- Fenster austauschen: Alte Einfachverglasung hat einen U-Wert von 2,8 - moderne Dreifachverglasung schafft 0,8. Der Unterschied: weniger Wärmeverlust, weniger Kondenswasser, mehr Licht. Eine Fenstersanierung für ein Einfamilienhaus kostet durchschnittlich 15.000 Euro. Die BAFA fördert bis zu 20 Prozent - also 3.000 Euro.

- Heizung auf Wärmepumpe umstellen: Das ist der größte Hebel. Eine Luft-Wasser-Wärmepumpe kostet 18.000 Euro, aber die BAFA zahlt 25 Prozent Zuschuss - also 4.500 Euro. Kombiniert mit der KfW-Förderung kannst du bis zu 8.000 Euro an Zuschüssen bekommen. Und: Die Heizung läuft mit Strom - und der wird immer grüner.

Die größte Wirkung erzielt du, wenn du alle drei Maßnahmen zusammen machst. Ein Haus von Klasse 100 auf 70 zu bringen, kostet im Schnitt 120.000 Euro - aber mit Förderung nur noch 75.000 Euro Eigenkapital. Das ist kein Luxus, das ist eine Investition mit 10-15 Jahren Amortisationszeit.

Wie du die Förderung richtig kombinierst

Es gibt zwei Hauptförderer: die KfW und das BAFA. Sie arbeiten nicht gegeneinander - sie ergänzen sich.- KfW-Programm 261: Das ist ein günstiges Darlehen mit bis zu 150.000 Euro pro Wohneinheit. Der Zins liegt bei 1,5-2,5 Prozent, und du bekommst einen Tilgungszuschuss. Bei Klasse 70: 15 Prozent Zuschuss. Bei Klasse 55: 30 Prozent. Bei Klasse 40: 45 Prozent. Das heißt: Bei einer Sanierung auf Klasse 40 zahlt die KfW fast die Hälfte des Darlehens zurück. Du zahlst nur noch die andere Hälfte.

- BAFA-Einzelmaßnahmen: Hier bekommst du direkte Zuschüsse. 20 Prozent für Dämmung (max. 60.000 Euro pro Haus), 25 Prozent für Wärmepumpen (max. 35.000 Euro). Die Förderung ist unabhängig von deinem Einkommen - du musst nur vor Baubeginn den Antrag stellen.

Die beste Strategie: Du machst eine Sanierung auf Klasse 70. Dann holst du dir 15 Prozent von der KfW als Tilgungszuschuss und 20 Prozent von BAFA für die Dämmung. Das macht 35 Prozent Förderung. Bei 120.000 Euro Sanierungskosten bedeutet das 42.000 Euro Zuschuss - und nur 78.000 Euro Eigenkapital. Wenn du zusätzlich die KfW-Darlehenszinsen ausnutzt, kannst du die monatliche Belastung auf unter 500 Euro drücken - und das bei einer Wertsteigerung von 10.000 bis 15.000 Euro.

Was du bei der Antragstellung vermeiden musst

Viele Hausbesitzer verpassen die Förderung, weil sie den Antrag zu spät stellen - oder falsch. Der Antrag muss vor Baubeginn eingereicht werden. Keine Ausnahme. Wenn du den Dachdecker schon beauftragt hast, ist es zu spät.Ein weiterer Fehler: Du ignorierst den Energieberater. Ohne einen BAFA-zertifizierten Energieberater (IHK-geprüft oder in der BAFA-Liste) bekommst du keine Förderung. Die Kosten dafür liegen zwischen 800 und 1.500 Euro - aber sie sind notwendig. Der Berater erstellt das Sanierungskonzept, reicht den Antrag ein und dokumentiert die Maßnahmen. Ohne ihn geht nichts.

Und dann ist da noch die Koordination. 37 Prozent der Hausbesitzer klagen über Kommunikationsprobleme zwischen Dachdecker, Installateur und Fassadensanierer. Planst du alles auf einmal, kommt es zu Wartezeiten, doppelten Arbeiten und Kostenüberschreitungen. Besser: Du machst einen Terminplan mit allen Handwerkern - und hältst ihn ein. Die Wartezeiten für Handwerker liegen aktuell bei 14 Wochen. Wer zu spät anfängt, baut im nächsten Jahr.

Was passiert, wenn du nichts tust?

Die EU will ab 2027 Mietwohnungen mit schlechter Energieeffizienz nicht mehr vermieten dürfen. Ab 2028 gilt das auch für Eigentumswohnungen. Das heißt: Du kannst deine Wohnung nicht mehr verkaufen oder vermieten - oder du musst sie zum Schlechtpreis anbieten. Wer heute eine Klasse G hat, verliert bis 2030 bis zu 15 Prozent an Wert - laut Fraunhofer-Institut.Und die Heizkosten steigen weiter. Wer heute 2.000 Euro Heizkosten zahlt, zahlt 2030 vielleicht 3.500 Euro - wenn er nicht umgerüstet hat. Die Förderung ist eine Zeitbombe mit Auslaufdatum. Die Bundesregierung hat angekündigt, die Zuschüsse ab 2025 nochmal zu erhöhen - aber nur für die, die jetzt anfangen. Wer wartet, zahlt doppelt: erst die hohen Heizkosten, dann die teure Sanierung ohne Förderung.

Wie du die Sanierung planst - Schritt für Schritt

- Prüfe deine aktuelle Energieeffizienzklasse: Suche deine Energieausweise oder lass einen Energieberater einen aktuellen Check machen. Die Klasse steht auf deinem Ausweis - oder du fragst beim Bauamt nach.

- Berechne deine Sanierungsziele: Willst du auf Klasse 70, 55 oder 40? Klasse 70 ist der beste Kompromiss aus Kosten, Förderung und Wertsteigerung.

- Hole dir einen BAFA-zertifizierten Energieberater: Er macht ein Sanierungskonzept, nennt die Maßnahmen und die Kosten. Das kostet 800-1.500 Euro, aber du bekommst den Betrag später als Teil der Förderung erstattet.

- Stelle den Antrag vor Baubeginn: Über das BAFA-Portal oder deine Hausbank. Die Bearbeitung dauert 6-8 Wochen. Plane das ein.

- Baue mit den richtigen Handwerkern: Wähle Fachbetriebe mit Erfahrung in Sanierungen. Frag nach Referenzen. Die meisten Probleme entstehen durch schlechte Koordination.

- Reiche die Nachweise ein: Nach Abschluss musst du Rechnungen, Belege und den Abschlussbericht des Energieberaters einreichen. Sonst bekommst du kein Geld.

Die meisten Hausbesitzer, die das durchziehen, sagen: Es war anstrengend - aber es hat sich gelohnt. Nicht nur finanziell. Sondern auch emotional. Endlich warmes Haus, keine kalten Ecken, keine Angst vor der Heizrechnung.

Was andere Hausbesitzer sagen

Ein Nutzer auf ImmobilienScout24 schreibt: „Ich habe meine alte Gasheizung gegen eine Wärmepumpe ausgetauscht, die Dachdämmung gemacht und die Fenster erneuert. Mit KfW und BAFA habe ich 62.000 Euro Zuschuss bekommen. Die Sanierung hat 128.000 Euro gekostet - ich musste nur 66.000 Euro selbst zahlen. Der Wert meiner Immobilie ist um 18.000 Euro gestiegen. Ich zahle jetzt 1.100 Euro weniger Heizkosten im Jahr. Ich würde es morgen wieder machen.“Ein anderer sagt: „Ich hab’s versucht, aber der Antrag war so kompliziert. Ich hab nur 15.000 Euro Zuschuss bekommen, obwohl ich 40.000 Euro investiert habe. Ich hab den falschen Energieberater genommen - der hat den Antrag falsch ausgefüllt.“

Der Unterschied? Der eine hat sich beraten lassen. Der andere hat es allein versucht. Und das macht den Unterschied zwischen 18.000 Euro Mehrwert und 25.000 Euro Verlust.

Was kommt als Nächstes?

Die Förderung wird nicht aufhören - sie wird sich verändern. Ab 2025 sollen die Zuschüsse für Effizienzhaus 55 und besser nochmal erhöht werden. Die EU wird strenge Vorgaben einführen. Die Handwerker werden knapp bleiben. Die Energiepreise werden steigen.Die Frage ist nicht: „Kann ich mir das leisten?“ Die Frage ist: „Kann ich mir das Nicht-Tun leisten?“

Deine Immobilie ist nicht nur ein Ort zum Wohnen. Sie ist deine größte Investition. Und wenn du sie jetzt sanierst, machst du aus einem Kostenfaktor einen Wertfaktor. Mit Förderung. Mit Sicherheit. Mit Gewinn.

Hildegard Blöchliger

Januar 1, 2026 AT 09:58Oh mein Gott, endlich jemand der die Wahrheit sagt!!! Aber wer hat denn noch 120.000 Euro liegen??? Ich zahle schon 2.000 Euro Miete, und du willst, dass ich 75.000 Euro Eigenkapital aufbringe??? Das ist nicht Investition, das ist Bankrott-Plan!!!

chloe murray

Januar 2, 2026 AT 08:16Ich find’s toll, dass du so konkret bist! Vielen Dank für die klare Struktur. Als jemand, der gerade eine Sanierung plant, hilft mir das echt weiter. Vor allem der Hinweis auf den Energieberater – das hab ich noch nicht auf dem Schirm. Ich werd gleich einen Termin machen! 💪

Jana Trajkovska

Januar 3, 2026 AT 16:19Ja, klar. 7,3% Wertsteigerung. Und wer zahlt die 150.000 Euro für die Sanierung? Der Mieter? Die nächste Generation? Die Steuerzahler? Die Förderung ist doch nur ein schönes Spiel mit öffentlichen Geldern – und die, die sich das leisten können, kassieren den Gewinn. Schön, dass du das als „Investition“ verkaufst. 🙄

Oliver Rütten

Januar 5, 2026 AT 04:14Es geht nicht um Geld. Es geht um Verantwortung. Wir bauen Häuser für die Zukunft – nicht für die nächste Rechnung. Wer heute nichts tut, vererbt Probleme. Wer sanieret, vererbt Sicherheit. Einfach. Logisch. Menschlich.

Niamh Manning

Januar 7, 2026 AT 02:27Deutschland wieder mal mit seinen lächerlichen Vorschriften. In Irland hat keiner eine Energieklasse. Wir haben Heizung, wir haben Dach, wir haben Leben. Warum muss man sich von Bürokraten bevormunden lassen? 120.000 Euro für eine Wohnung? Das ist Wahnsinn.

Enna Sheey

Januar 7, 2026 AT 08:32Ich hab letztes Jahr meine Fenster ausgetauscht – ohne Förderung, weil ich zu spät dran war. War trotzdem die beste Entscheidung meines Lebens. Kein Zugwind mehr, kein Kondenswasser an den Wänden. Und die Stille… oh mein Gott, die Stille. Man merkt gar nicht, wie laut alte Fenster waren.

Astrid Gutierrez Jimenez

Januar 8, 2026 AT 17:09Das ist alles bekannt. Wer das nicht weiß, hat nie ein Handy benutzt. Und die 7,3%? Das ist ein Durchschnitt aus 1000 Häusern in München. In meiner Stadt ist die Immobilie nach Sanierung immer noch wertlos. Einfach nur Geld verschwenden.

Lena Razzouk

Januar 10, 2026 AT 06:13ICH HABE ES GEMACHT!! 🙌 Und wisst ihr was? Ich hab geweint. Nicht vor Freude. Vor Wut. Weil ich 14 Wochen auf den Energieberater warten musste. Weil der Installateur versprochen hat, er kommt am Montag – und dann war er 3 Wochen weg. Weil die Förderung erst nach 10 Wochen kam. Aber… es ist WARM. Und ich bin stolz. Und ich würde es wieder tun. 😭❤️

Jerry Schulz

Januar 11, 2026 AT 21:17Die meisten Leute verstehen das nicht. Es geht nicht um Förderung. Es geht um System. Die Energiepreise steigen weil die Kohle teurer wird und die Atomkraft abgeschaltet wird. Die Wärmepumpe ist nicht teuer. Sie ist die einzige Lösung. Die Förderung ist nur ein Übergang. Wer jetzt nicht umsteigt, zahlt in 5 Jahren doppelt. Und dann beschwert er sich. Aber er hat nicht gehandelt. Einfach so.

Dumitru alina

Januar 12, 2026 AT 08:15Vielen Dank für die klare Übersicht. Ich hab vor 2 Jahren meine Dachdämmung gemacht und nur 15.000 Euro investiert. Mit BAFA-Zuschuss war es fast kostenlos. Heute zahle ich 800 Euro weniger im Jahr. Und ich fühle mich sicher. Nicht weil ich reich bin. Sondern weil ich rechtzeitig gehandelt habe. 🙏