Bewertung bei Erbbaurecht: So kalkulieren Sie Restlaufzeit und Erbbauzins richtig

Ein Erbbaurecht klingt wie eine günstige Möglichkeit, eine Immobilie zu kaufen - und das ist es auch. Aber nur, wenn du weißt, was du tust. Viele kaufen ein Haus oder eine Wohnung mit Erbbaurecht, weil der Preis niedriger ist. Doch hinter der günstigen Anschaffung verbirgt sich ein Zeitbombe: die Restlaufzeit. Wenn die noch 70 Jahre beträgt, ist alles in Ordnung. Wenn sie nur noch 25 Jahre hat, wird die Immobilie fast unverkäuflich - und die Banken lehnen die Finanzierung ab. Hier erfährst du, wie du den Wert wirklich berechnest, was der Erbbauzins wirklich kostet und warum du die Restlaufzeit nicht ignorieren darfst.

Was ist ein Erbbaurecht wirklich?

Ein Erbbaurecht ist kein Eigentum an Grund und Boden. Du kaufst nicht das Land. Du kaufst das Recht, darauf ein Haus zu bauen und zu bewohnen - für eine bestimmte Zeit. Der Boden bleibt im Besitz des Erbbaurechtsgebers: meist eine Kommune, eine Kirche oder eine Stiftung. Du zahlst dafür jährlich einen Erbbauzins. Das ist kein Mietzins. Es ist eine Nutzungsgebühr, die sich am Bodenwert orientiert. Das Erbbaurechtsgesetz (ErbbauRG) regelt das seit 1919 - und wurde 2003 modernisiert. Heute nutzen es vor allem Städte wie Frankfurt, München oder Berlin, um bezahlbaren Wohnraum zu schaffen. Der Vorteil: Du sparst bis zu 300.000 Euro, weil du den Boden nicht kaufst. Der Nachteil: Du hast kein volles Eigentum. Und das macht den Unterschied.Warum die Restlaufzeit alles entscheidet

Stell dir vor, du kaufst ein Haus mit 75-jähriger Laufzeit. Du bist 35. Dein Erbbaurecht läuft in 40 Jahren aus. Du hast noch Zeit. Aber wenn du es mit 55 kaufst - und die Restlaufzeit nur noch 22 Jahre beträgt - dann hast du ein Problem. Die Deutsche Bank, die Commerzbank, die Deutsche Kreditbank: alle sagen Nein zur Finanzierung, wenn die Restlaufzeit unter 40 Jahre sinkt. Laut einer Umfrage der BVR Institut für Finanzdienstleistungen vom Januar 2024 lehnen 87 % der Banken Kredite für Erbbaurechte mit weniger als 40 Jahren Restlaufzeit ab. Das ist kein Zufall. Es ist eine klare Regel. Denn was passiert, wenn das Erbbaurecht ausläuft? Du verlierst dein Haus. Der Grundstückseigentümer bekommt es zurück. Und du bekommst nur eine Entschädigung - und die ist begrenzt.Wie wird der Wert eines Erbbaurechts berechnet?

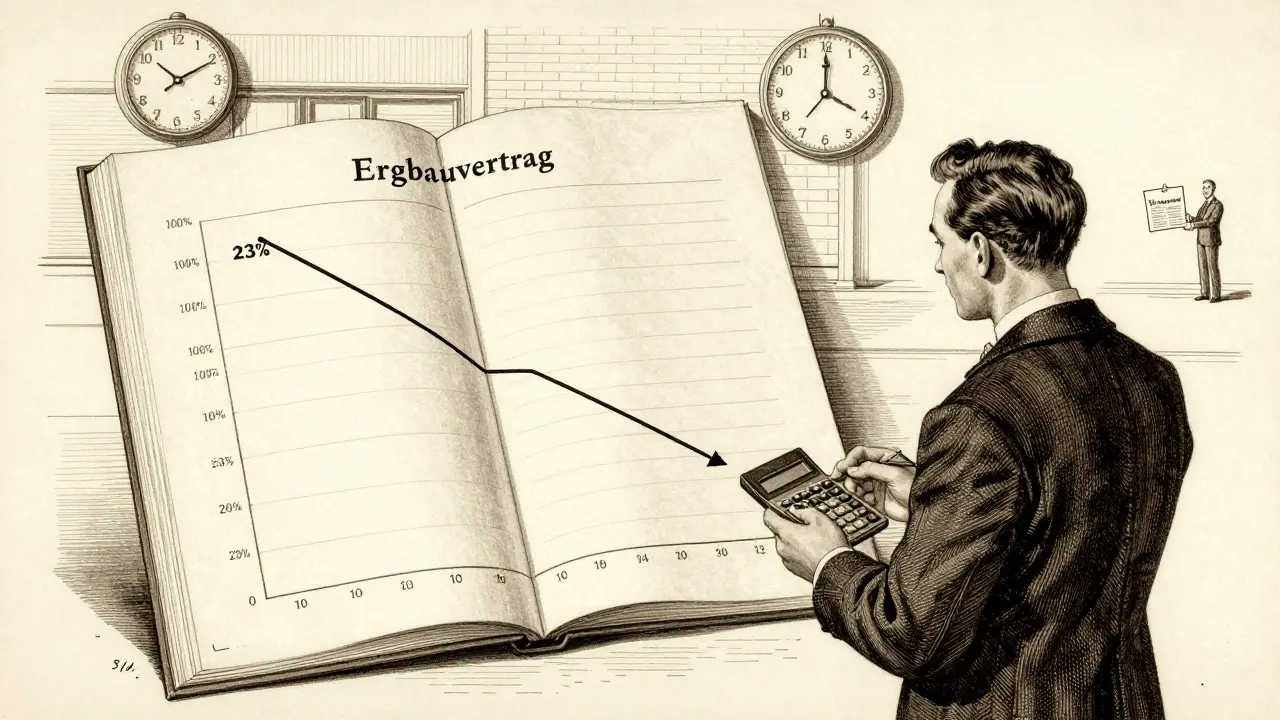

Die offizielle Methode ist das Sachwertverfahren nach der Wertermittlungsrichtlinie (WertR) 2023. Du rechnest nicht mit Kaufpreisen, sondern mit Kosten. Zuerst: Wie viel hat das Haus gekostet, es zu bauen? Angenommen, 150.000 Euro. Dann: Wie lange hält das Haus? Typisch sind 100 Jahre. Jetzt kommt die Restlaufzeit: sagen wir, 10 Jahre. Dann rechnest du: (10 / 100) × 150.000 Euro = 15.000 Euro. Aber das ist nur die Hälfte der Wahrheit. Nach § 27 ErbbauRG ist der Erbbaurechtsgeber verpflichtet, zwei Drittel des Verkehrswertes zu zahlen - wenn das Haus wertvoller geworden ist. Also: 15.000 Euro × 2/3 = 10.000 Euro. Das ist der reale Wert deines Erbbaurechts. Nicht 150.000 Euro. Nicht 100.000 Euro. 10.000 Euro. Bei einer Restlaufzeit von 50 Jahren ist der Wertfaktor 0,82. Bei 30 Jahren sinkt er auf 0,56. Bei 10 Jahren auf nur noch 0,23. Das ist kein linearer Verlust. Das ist ein Absturz.

Wie hoch ist der Erbbauzins wirklich?

Der Erbbauzins ist nicht fest. Er ist ein Prozentsatz des Bodenwertes. Aktuell liegt er zwischen 3,5 % und 4,5 %. In München, wo der Bodenwert 300.000 Euro beträgt, zahlst du jährlich 10.500 bis 13.500 Euro. Das ist kein kleiner Betrag. Das ist mehr als die Miete für eine große Wohnung. Aber du zahlst es jährlich - und es wird nicht weniger. Es kann sogar steigen. Früher waren die Verträge fix. Heute verlangen viele Kommunen eine Anpassung an die Inflation. Die Deutsche Grundbesitzervereinigung hat im Januar 2024 einen Mustervertrag veröffentlicht, der genau das vorsieht. Bislang war das nur in 35 % der Verträge der Fall. Jetzt wird es zur Regel. Das bedeutet: Dein Erbbauzins kann in 10 Jahren 20 % höher sein. Und du hast keine Wahl. Du musst zahlen - oder verlierst dein Haus.Die Entschädigung: Was du bekommst - und was nicht

Viele glauben: Wenn das Erbbaurecht ausläuft, kriegen sie ihr Haus zurück. Falsch. Du bekommst eine Entschädigung. Und die ist begrenzt. Der Gesetzgeber sagt: zwei Drittel des Verkehrswertes. Aber nur, wenn das Haus wertvoller geworden ist. Und nur, wenn du das Haus nicht selbst abgerissen hast. In 88 % der Fälle ist es genau das: zwei Drittel. Nur in 12 % der Verträge wurde eine höhere Entschädigung vereinbart. Und die Nullanspruchsvariante - du bekommst gar nichts - kommt fast nie vor. Aber: Die Frist, um Ansprüche geltend zu machen, beträgt nur drei Monate nach Ablauf. Wenn du nicht rechtzeitig handelst, verlierst du alles. Und das ist kein theoretisches Risiko. Tausende Verträge aus den 1970er Jahren mit 99-jähriger Laufzeit laufen jetzt aus. Es wird eine Welle von Streitigkeiten geben. Du musst vorher wissen, was du hast.Was macht den Unterschied: Langfristig oder kurzfristig?

Ein Erbbaurecht mit 99 Jahren Laufzeit ist fast wie ein Eigentum. Der Wert sinkt nur langsam - etwa 1 % pro Jahr. Ein Erbbaurecht mit 25 Jahren Laufzeit? Da sinkt der Wert pro Jahr um bis zu 5 %. Das ist ein Unterschied wie zwischen einem alten Auto mit 100.000 km und einem mit 250.000 km. Beide sind fahrbereit. Aber einer verliert an Wert - und der andere nicht. Eine Studie der TU München aus 2022 zeigt: Erbbaurechtsimmobilien steigen im Schnitt 15 bis 25 % langsamer als Vollimmobilien. Und je kürzer die Restlaufzeit, desto stärker fällt der Preis. Wenn du es als Investition siehst - und nicht als Wohnraum - dann ist ein Erbbaurecht mit weniger als 50 Jahren Restlaufzeit keine gute Wahl. Du kannst es kaum verkaufen. Und wenn du es verkaufst, bekommst du nur einen Bruchteil des ursprünglichen Preises.

Wann ist ein Erbbaurecht eine gute Idee?

Es ist eine gute Idee, wenn du:- kein großes Startkapital hast und den Boden nicht bezahlen kannst

- ein Haus in einer teuren Stadt wie München, Berlin oder Frankfurt willst

- die Restlaufzeit mindestens 60 Jahre beträgt

- den Erbbauzins jährlich tragen kannst - und weißt, dass er steigen könnte

- vorhast, das Haus für mindestens 20 bis 30 Jahre zu bewohnen

- denkst, du kaufst ein Stück Land

- die Restlaufzeit unter 40 Jahre hat

- planst, es in 10 Jahren zu verkaufen

- keine Sicherheit hast, ob du den Erbbauzins in 15 Jahren noch zahlen kannst

- denkst, du bekommst dein Haus zurück, wenn es ausläuft

nada kumar

Januar 22, 2026 AT 03:43Die Restlaufzeit ist der entscheidende Faktor-nicht der Kaufpreis. Nach Wertermittlungsrichtlinie 2023, §27 ErbbauRG: der Wert = (Restlaufzeit / Gesamtnutzungsdauer) × Herstellungskosten × 2/3. Bei 25 Jahren Restlaufzeit und 100-jähriger Nutzung: 0,25 × 150.000 × 0,66 = 24.750€. Nicht mehr. Nicht weniger. Banken lehnen ab, weil sie das wissen. Und du? Du glaubst, du kaufst ein Haus. Nein. Du kaufst eine Zeitbombe-mit Zinsen, die steigen, und einem Ende, das dir das Haus nimmt.

kirsti wettre brønner

Januar 23, 2026 AT 09:24Ich hab vor 3 Jahren so ein Erbbaurecht gekauft-78 Jahre Laufzeit, München. Der Zins ist hoch, aber ich wohne hier, und das ist mir wichtiger als der Wert. Wer das als Investment sieht, hat falsch gedacht. Es ist ein Zuhause-nicht eine Aktie.

Susi Susanti

Januar 23, 2026 AT 16:16Was ist Eigentum eigentlich? Ein rechtliches Konstrukt-ein kollektiver Glaube an eine Linie auf Papier. Der Boden gehört nie dir. Er gehört der Erde. Der Staat. Der Geschichte. Das Erbbaurecht ist nur die letzte Lüge, die uns erlaubt, uns sicher zu fühlen. Wir kaufen keine Häuser. Wir mieten Zeit. Und die Zeit-die läuft aus. Wie alle Dinge. Wie wir.

Paul Stasse

Januar 25, 2026 AT 13:46Prüfungspflicht: Grundbuch! Nicht Vertrag! Nicht Angebot! Grundbuch! Und: Erbbauzinsanpassung-prüfen, ob indexiert! 3,5% sind heute-morgen 4,8% mit Inflation. Und: Entschädigungsfrist-3 Monate nach Ablauf! Wer das nicht weiß, ist selbst schuld. Kein Mitleid.

Kai Dittmer

Januar 27, 2026 AT 01:50Ich hab’s mir auch überlegt. 25 Jahre Restlaufzeit. Bin dann 68. Wer kauft da noch? Keine Bank. Kein Käufer. Nur noch die Kommune, die das Land zurückwill. Ich hab’s sein lassen. Besser Miete zahlen-als später auf der Straße zu stehen, weil du dachtest, du hast ein Zuhause.

Alexander Eltmann

Januar 28, 2026 AT 11:30Ich verstehe die Sorge. Aber manchmal ist das Erbbaurecht die einzige Chance, in einer Stadt wie Berlin zu wohnen. Ich hab 120.000 Euro gespart-hätte nie ein Haus gekauft. Jetzt hab ich ein Zuhause. Mit 65 Jahren Restlaufzeit. Ich weiß, dass es nicht perfekt ist. Aber es ist mein Weg. Und ich lebe damit. Nicht mit Angst. Mit Augen offen.

Hildegard Blöchliger

Januar 28, 2026 AT 21:46Wieso lesen die Leute nicht die Verträge?!?!? Inflationsklausel?!?!? Entschädigungsfrist?!?!? Wer das nicht checkt, hat keine Ahnung von Immobilien-und sollte nicht mal einen Mietvertrag unterschreiben! Und dann wundern sie sich, dass sie pleite sind?!?!?!!

Bertrand Deweer

Januar 29, 2026 AT 23:19Ein Erbbaurecht ist die perfekte Illusion für die Mittelschicht: du glaubst, du bist reich, weil du ‘eine Immobilie’ hast-aber du bist nur ein Mieter mit einer teuren Rechnung und einem Ablaufdatum. Die Kommunen spielen mit dir. Die Banken wissen es. Und du? Du bist der Narr, der denkt, er hätte gewonnen. Glückwunsch.

Wolfgang Kalivoda

Januar 31, 2026 AT 18:1612.547 neue Erbbaurechte im Jahr 2023? Na klar. Weil die Stadtverwaltungen endlich rausgefunden haben, wie man Leute ausnimmt-ohne dass sie es merken. ‘Bezahlbarer Wohnraum’-haha. Das ist nicht bezahlbar. Das ist versteckte Zwangsrente. Und du zahlst bis zum Tod. Und dann stirbst du. Und sie nehmen das Haus. Und du hast nichts. Schön.

Fabian Garcia

Januar 31, 2026 AT 21:17Die Verfasserin dieses Textes verkennt eine fundamentale Wahrheit: Erbbaurechte sind keine Investition, sondern eine soziale Verpflichtung. Sie dienen nicht dem Einzelnen, sondern dem kollektiven Ziel der Stadtentwicklung. Wer das nicht versteht, sucht Profit dort, wo keine existiert. Das ist kein Fehler des Systems. Das ist ein Fehler des Denkens.

Hans-Joachim Hufschmidt

Februar 1, 2026 AT 14:31Das ist der Untergang der deutschen Eigenheimkultur. Die Kommunen verkaufen unser Land an ausländische Investoren, und dann verkaufen sie uns das Recht, darauf zu wohnen-für Zinsen, die steigen. Wer das akzeptiert, hat sein Land verraten. Kein Deutscher sollte ein Erbbaurecht unterschreiben. Nie. Niemals. Das ist Kapitulation.

Pat Costello

Februar 3, 2026 AT 05:43ich hab das vor 5 jahren gekauft, restlaufzeit 28 jahre, bank hat ja gesagt, weil ich 200k einkommen hab, jetzt will die kommun die zinsen verdoppeln, ich hab kein geld mehr, ich hab kein zuhause mehr. das ist kein haus. das ist eine falle.

Dirk Wasmund

Februar 5, 2026 AT 00:39Die gesamte Debatte ist ein groteskes Theater. Die Regierung propagiert Erbbaurechte als ‘soziale Lösung’, während sie gleichzeitig die Bodenpreise durch Spekulation in die Höhe treibt. Die Bürger werden systematisch in eine Illusion gelockt: ‘Du kannst dir ein Zuhause leisten.’ Die Wahrheit? Du kannst dir nur eine temporäre, veränderbare, entziehbare Nutzungsrechts-Option leisten. Und das ist kein Wohnen. Das ist eine digitale Mietvertragsform-mit Stein und Beton.